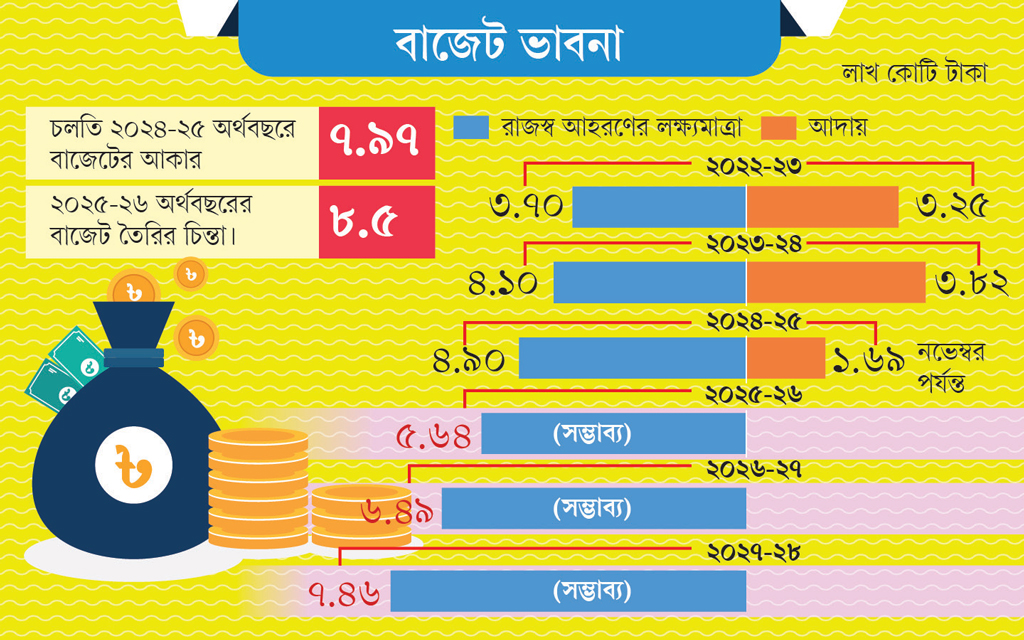

পরিবর্তিত বাস্তবতায়ও উচ্চাকাঙ্ক্ষা ধরে রেখেছে জাতীয় রাজস্ব বোর্ড (এনবিআর)। তারা ২০২৫-২৬ অর্থবছরের জন্য রাজস্ব আয়ের লক্ষ্যমাত্রা প্রাথমিকভাবে নির্ধারণ করেছে ৫ লাখ ৬৪ হাজার কোটি টাকা, যা চলতি ২০২৪-২৫ অর্থবছরের তুলনায় ৭৪ হাজার কোটি টাকা বেশি। এ ছাড়া পরবর্তী দুই অর্থবছরের রাজস্ব আয়ের প্রক্ষেপণও করা হয়েছে। এতে ২০২৬-২৭ অর্থবছরে রাজস্ব আয়ের লক্ষ্যমাত্রা ৬ লাখ ৪৯ হাজার কোটি ও ২০২৭-২৮ সালে এটি ৭ লাখ ৪৬ হাজার কোটি টাকা হবে। অর্থাৎ পরবর্তী দুই বছরে সরকার অভ্যন্তরীণ রাজস্ব আয় ২ দশমিক ৫ লাখ কোটি টাকা বাড়ানোর পরিকল্পনা করছে।

২ জানুয়ারি রাজস্ব আদায়ের লক্ষ্য নির্ধারণসংক্রান্ত বাজেট ব্যবস্থাপনা কমিটির (বিএমসি) সভায় আগামী তিন অর্থবছরের এই প্রাক্কলন ও প্রক্ষেপণ চূড়ান্ত করা হয়। সভায় সভাপতিত্ব করেন অর্থ মন্ত্রণালয়ের অভ্যন্তরীণ সম্পদ বিভাগের সচিব এবং জাতীয় রাজস্ব বোর্ডের চেয়ারম্যান মো. আবদুর রহমান খান।

এদিকে রাজস্ব আয়ের লক্ষ্য বাড়ানোর সঙ্গে আগামী অর্থবছরের বাজেটের আকারও উল্লেখযোগ্যভাবে বাড়ছে। প্রাথমিক হিসাব অনুযায়ী, বাজেটের সম্ভাব্য পরিমাণ দাঁড়াবে ৮ লাখ ৫০ হাজার কোটি টাকা। তবে বরাবরের মতো প্রস্তাবিত ব্যয় ও আয়ের লক্ষ্যমাত্রা পূরণ না হওয়ার এই ধারাবাহিকতা চলমান।

সংশ্লিষ্ট ব্যক্তিরা ঘাটতির বাস্তবতায় লক্ষ্যমাত্রা বাড়ানোর পক্ষে থাকলেও কেন পূরণ হয় না, তা বিশ্লেষণের সুপারিশ করেছেন। অন্যদিকে অর্থনীতিবিদেরা মনে করছেন, গতানুগতিক পদ্ধতির পরিবর্তে চাহিদাভিত্তিক রাজস্ব পরিকল্পনাই হতে পারে বাজেট বাস্তবায়নের টেকসই পথ।

এ বিষয়ে বেসরকারি গবেষণা প্রতিষ্ঠান সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) গবেষণা পরিচালক ড. খন্দকার গোলাম মোয়াজ্জেম আজকের পত্রিকাকে বলেন, অর্থনীতি এমন পর্যায়ে রয়েছে যে ব্যয় সংকোচন করার প্রয়োজন রয়েছে। রাজস্ব আদায় বৃদ্ধির দরকার। তবে রাজস্ব আদায়ের প্রয়োজনটি ভারসাম্যপূর্ণ ব্যয়ের সঙ্গে যেন সম্পর্কিত হয়।

গোলাম মোয়াজ্জেম যোগ করেন, এই বাজেটের বেশির ভাগ অর্থ অভ্যন্তরীণ ও বৈদেশিক ঋণ পরিশোধে ব্যয় হবে। তাই আয় অর্জন করে ব্যয় সংকোচনের মাধ্যমে বাজেট বাস্তবায়ন করা উচিত। রাজস্ব আদায়ের লক্ষ্যমাত্রা নির্ধারণে ব্যয়ের কাঠামো মাথায় রেখে এবং সাধারণ মানুষের ওপর বাড়তি চাপ সৃষ্টি না করে রাজস্ব উৎস নির্ধারণ করা প্রয়োজন।

চলতি ২০২৪-২৫ অর্থবছরের বাজেটের আকার ৭ লাখ ৯৭ হাজার কোটি টাকা। আগামী বাজেটের আকার ৫০ হাজার কোটি টাকার মতো বাড়বে। এই বাজেটের ব্যয় মেটাতে অভ্যন্তরীণ সম্পদ বিভাগ ৫ লাখ ৬৪ হাজার কোটি টাকা রাজস্ব আয়ের লক্ষ্য নির্ধারণ করেছে, যা গত অর্থবছরের তুলনায় ৭৩ হাজার ৬১৮ কোটি টাকা বা ১৫ শতাংশ বেশি। চলতি বছর অভ্যন্তরীণ রাজস্ব আদায়ের লক্ষ্যমাত্রা ৪ লাখ ৯০ হাজার কোটি টাকা। ২০২৩-২৪ সালে লক্ষ্যমাত্রা ছিল ৪ লাখ ১০ হাজার কোটি, কিন্তু আদায় হয়েছিল ৩ লাখ ৮২ হাজার ৫৬২ কোটি টাকা। ফলে প্রায় ২৮ হাজার কোটি টাকার ঘাটতি ছিল, অর্থাৎ ৭ শতাংশ ঘাটতি ছিল।

রাজস্ব আহরণে ঘাটতি থাকলেও লক্ষ্যমাত্রা বাড়ানোর পক্ষে মত দিয়েছেন এনবিআরের সাবেক চেয়ারম্যান মোহাম্মদ আব্দুল মজিদ। তিনি বলেন, কেন রাজস্ব অর্জন করতে পারল না, তার জবাবদিহি লাগবে। রাজস্ব আহরণ লক্ষ্যমাত্রা অর্জন করতে পারেনি বলে বাজেট ছোট করা যাবে না। লক্ষ্যমাত্রা আরও বেশি দিতে হবে।

আব্দুল মজিদ আরও বলেন, অর্থনীতির আকার অনুযায়ী ব্যয়ের বাজেট বাড়াতে হবে। অর্থনীতিতে বিনিয়োগ আনতে হবে। আগে অযৌক্তিক কাজ, অন্যায়-অনিয়ম করে বাজেট বাড়ানো হয়েছে। তবে বাজেট বাড়াতে হবে মানসম্মত ব্যয়ের জন্য। বাজেট বাড়লে রাজস্ব বাড়াতে হবে। লক্ষ্যমাত্রা কেন বাড়ছে না, তার জন্য জবাবদিহি নিশ্চিত করতে হবে।

রাজস্ব বাড়ানোর জন্য করের বোঝা বাড়ালে অর্থনীতি ক্ষতিগ্রস্ত হতে পারে বলে আশঙ্কা করছেন ব্যবসায়ীরা। এ বিষয়ে এফবিসিসিআইয়ের সাবেক পরিচালক ও বাংলাদেশ রিকন্ডিশন্ড ভেহিকেলস ইমপোর্টার্স অ্যান্ড ডিলারস অ্যাসোসিয়েশনের (বারভিডা) সভাপতি আব্দুল হক বলেন, ‘অর্থনীতির অবস্থা ভয়াবহ। এ সময় রাজস্ব আহরণ ও কর বাড়ানোর মতো পদক্ষেপ ভয়াবহ হবে। এতে জনগণের ক্রয়ক্ষমতা কমে যায়। সরকারের পক্ষে কর বৃদ্ধি করা সহজ। ব্যবসাপ্রতিষ্ঠানগুলো যদি সেটা দিতে না পারে, ব্যবসা ক্ষতিগ্রস্ত হয়, তাহলে কী হবে? এর চেয়ে সরকারের উচিত ব্যয় কমানো এবং রাজস্ব আয়ের ফাঁকফোকর খোঁজা।’