ব্যাংকিং খাতে সঞ্চিতির সংকট: সুরক্ষা ঝুঁকিতে গ্রাহকের আমানত

দেশের ব্যাংকিং খাতে খেলাপি ঋণ ও ঝুঁকিপূর্ণ সম্পদের যে আশঙ্কাজনক উত্থান ঘটেছে, তার সবচেয়ে গুরুতর প্রভাব পড়ছে গ্রাহকের আমানতের নিরাপত্তায়। নিরাপত্তা সঞ্চিতির (প্রভিশন) বিপরীতে কেন্দ্রীয় ব্যাংকের কাছে প্রয়োজনীয় সঞ্চিতি রাখতে ব্যর্থ হওয়ায় প্রায় গোটা ব্যাংকিং ব্যবস্থার সুরক্ষাকাঠামোই কার্যত দুর্বল হয়ে পড়েছে। বিশ্লেষকেরা বলছেন, এই ঘাটতি অব্যাহত থাকলে ব্যাংকিং খাতের সংকট কেবল সংখ্যার মধ্যেই সীমাবদ্ধ থাকবে না; বরং এর প্রভাব সরাসরি গিয়ে পড়বে সাধারণ গ্রাহকের আমানতের সুরক্ষার ওপর, যা দেশের আর্থিক স্থিতিশীলতার জন্য বড় ঝুঁকির বার্তা দিচ্ছে।

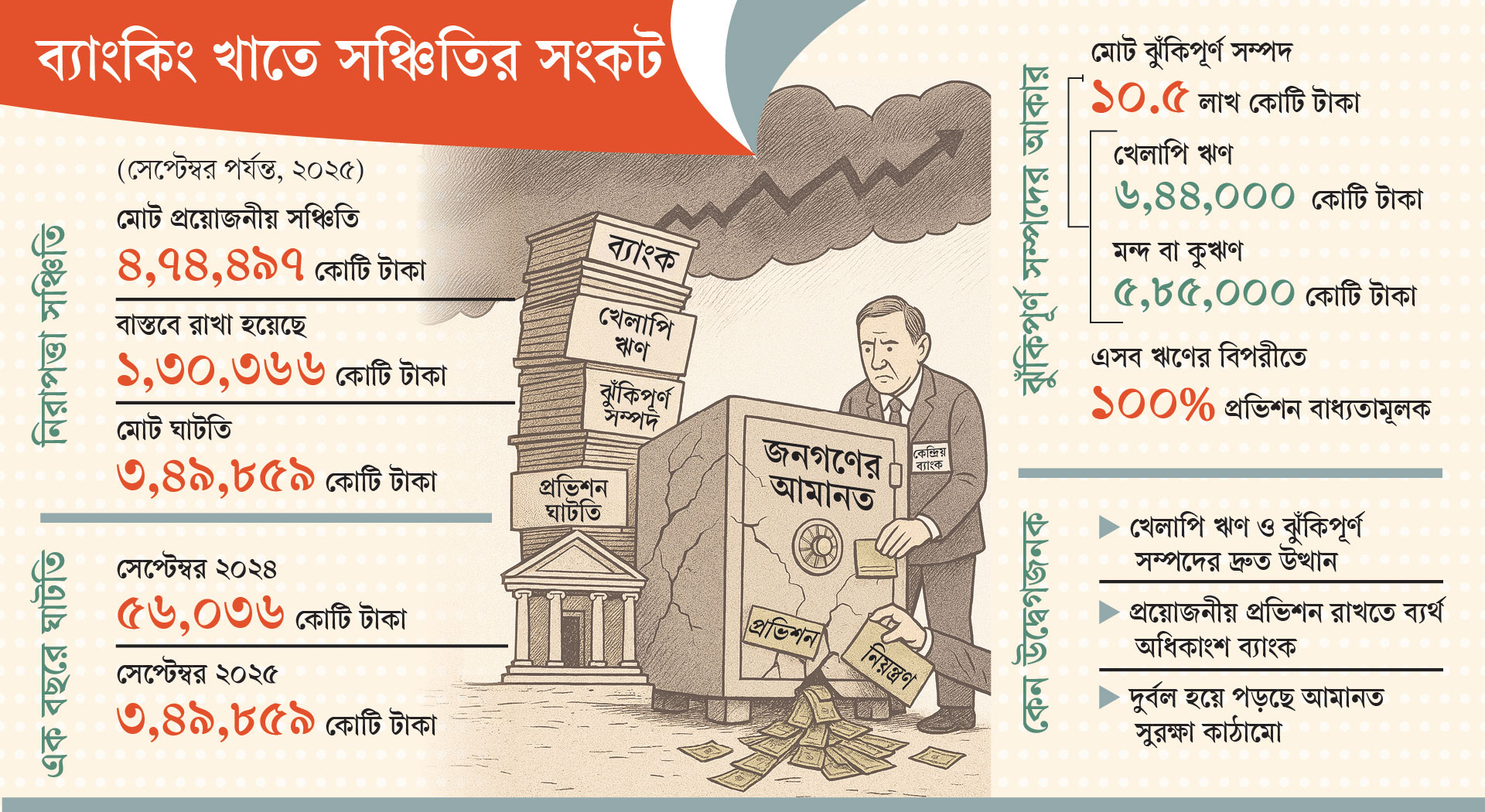

কেন্দ্রীয় ব্যাংকের হালনাগাদ তথ্য অনুযায়ী, চলতি বছর সেপ্টেম্বর পর্যন্ত সরকারি ও বেসরকারি মিলিয়ে মোট ২৪টি ব্যাংকে প্রয়োজনীয় সঞ্চিতির পরিমাণ দাঁড়িয়েছে ৪ লাখ ৭৪ হাজার ৪৯৭ কোটি টাকা। বিপরীতে এসব ব্যাংক রাখতে পেরেছে মাত্র ১ লাখ ৩০ হাজার ৩৬৬ কোটি টাকা। এতে সম্মিলিত সঞ্চিতি ঘাটতির পরিমাণ দাঁড়িয়েছে ৩ লাখ ৪৯ হাজার ৮৫৯ কোটি টাকা।

এক বছর আগের সেপ্টেম্বরে প্রভিশন ঘাটতি ছিল ৫৬ হাজার ৩৬ কোটি টাকা। সেই হিসাবে মাত্র এক বছরের ব্যবধানে ঘাটতি বেড়েছে প্রায় ৩ লাখ কোটি টাকা (২ লাখ ৯৩ হাজার ৮২৩ কোটি)। ব্যাংকিং খাতসংশ্লিষ্টদের মতে, এই প্রবণতা স্বাভাবিক কোনো আর্থিক চক্রের ফল নয়; এটি দীর্ঘদিন ধরে আড়াল করে রাখা ঝুঁকিপূর্ণ সম্পদের প্রকৃত চিত্র সামনে আসার পরিণতি।

২০২৪ সালের ৫ আগস্ট সরকারের পালাবদলের পর ব্যাংকিং খাতে পুনর্গঠিত, পুনঃ তফসিলকৃত, অবলোপনকৃত ও আদালতে আটকে থাকা ঋণসহ মোট ঝুঁকিপূর্ণ সম্পদের পরিমাণ দ্রুত বেড়েছে। বর্তমানে এসব ঝুঁকিপূর্ণ সম্পদের মোট অঙ্ক প্রায় সাড়ে ১০ লাখ কোটি টাকায় পৌঁছেছে। এর মধ্যে খেলাপি ঋণের পরিমাণ ৬ লাখ ৪৪ হাজার কোটি টাকা এবং মন্দমানের কুঋণ ৫ লাখ ৮৫ হাজার কোটি টাকা, যার বিপরীতে শতভাগ প্রভিশন সংরক্ষণ বাধ্যতামূলক।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন এ প্রসঙ্গে বলেন, ব্যাংকের প্রভিশন ঘাটতি মানে সরাসরি আমানতকারীর ঝুঁকি। তাঁর মতে, গ্রাহকের আমানতের নিরাপত্তা নিশ্চিত করতেই প্রভিশন রাখা বাধ্যতামূলক। কিন্তু অনেক ব্যাংক এমন অবস্থায় আছে, তারা ন্যূনতম সঞ্চিতিও গড়ে তুলতে পারছে না। এই পরিস্থিতিতে সময়মতো প্রভিশন না রাখতে পারলে সেই ব্যাংকের ঋণ কার্যক্রম সীমিত বা বন্ধ হওয়া উচিত।

ব্যাংকিং বিধি অনুযায়ী, সাধারণ শ্রেণির ঋণের বিপরীতে শূন্য দশমিক ৫ থেকে ৫ শতাংশ, নিম্নমানের খেলাপি ঋণের বিপরীতে ২০ শতাংশ, সন্দেহজনক ঋণের বিপরীতে ৫০ শতাংশ এবং মন্দ বা লোকসান শ্রেণির খেলাপি ঋণের বিপরীতে শতভাগ প্রভিশন রাখার বাধ্যবাধকতা রয়েছে। কিন্তু ঋণ আদায়ে ব্যর্থতা, কম আমানত প্রবৃদ্ধি এবং সামগ্রিক আর্থিক সংকটে ব্যাংকগুলোর সেই সক্ষমতা ক্রমেই সংকুচিত হয়ে পড়ছে।

সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা ড. এ বি মির্জ্জা মো. আজিজুল ইসলাম এ প্রসঙ্গে বলেন, খেলাপি ও ঝুঁকিপূর্ণ সম্পদের দ্রুত বৃদ্ধিই প্রভিশন ঘাটতির মূল কারণ। সরকারের পালাবদলের পর এসব ঝুঁকি প্রকাশ্যে আসায় ব্যাংকিং খাতের ভেতরের দুর্বলতা স্পষ্ট হয়েছে।

ব্যাংকগুলোর নিরাপত্তা সঞ্চিতির ঘাটতি পরিস্থিতি মোকাবিলায় এখন বাংলাদেশ ব্যাংক আন্তর্জাতিক মান অনুযায়ী ডাইনামিক প্রভিশনিং চালুর পরিকল্পনা নিচ্ছে। এ প্রসঙ্গে বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান জানান, এই ডাইনামিক প্রভিশনিং চালু হলে ব্যাংকের সক্ষমতা বাড়বে, মূলধনের চাপ কমবে এবং কুঋণ হ্রাস পেলে প্রভিশন ঘাটতিও কমে আসবে।