বৃহস্পতিবার, ২২ জানুয়ারি ২০২৬

জয়নাল আবেদীন খান, ঢাকা

ব্যাংক এখন হাতের মুঠোয়। মোবাইল ফোনে আঙুলের স্পর্শে নিমেষেই হয়ে যাচ্ছে লেনদেন। ব্যাংক থেকে মোবাইলে, মোবাইল থেকে ব্যাংকে টাকা চলে যাচ্ছে চোখের নিমেষে। বিদেশ থেকে রেমিট্যান্সও চলে আসছে পলকে। বলা যায়, রূপান্তরের ব্যাংকিং যুগে বাংলাদেশ। মোবাইল ফাইন্যান্সিয়াল সার্ভিসেস বা এমএফএস নামের এ প্রযুক্তির ছোঁয়ায় এই মোবাইল আর্থিক সেবা মানুষকে আর্থিক লেনদেনে এনে দিয়েছে অবারিত স্বাধীনতা। সেই সঙ্গে গ্রাহকের কাছে বয়ে এনেছে স্বাচ্ছন্দ্য। এতে সহজ হয়ে উঠেছে দৈনন্দিন জীবনযাপন। একজন গ্রাহক নিজের মোবাইলের মাধ্যমে ২৪ ঘণ্টা লেনদেনের সুযোগ পাচ্ছেন। এমএফএস সাধারণের ব্যাংক হিসাবে মাত্র এক যুগেই জনপ্রিয়তার শীর্ষে।

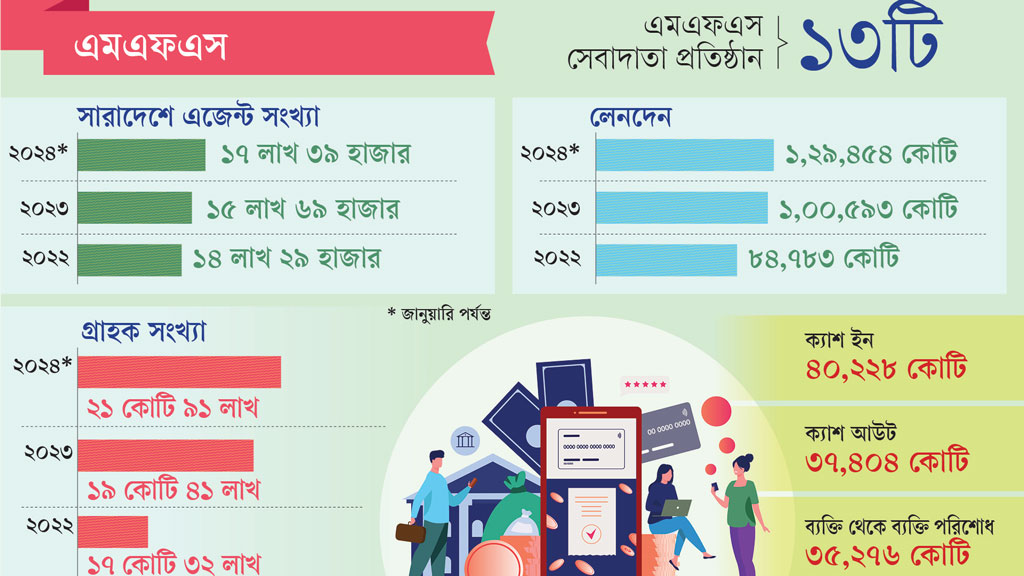

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশে মোবাইলে আর্থিক সেবা নিচ্ছেন—এমন গ্রাহক অ্যাকাউন্টের সংখ্যা গত জানুয়ারিতে বেড়ে দাঁড়িয়েছে ২১ কোটি ৯১ লাখ, যা তার আগে ২০২৩ সালে ছিল ১৯ কোটি ৪১ লাখ এবং ২০২২ সালে ছিল ১৭ কোটি ৩২ লাখ। একই সঙ্গে তাল মিলিয়ে বেড়ে চলছে লেনদেন। এমএফএস সেবায় গত জানুয়ারি মাসে লেনদেন হয়েছে ১ লাখ ২৯ হাজার ৪৫৪ কোটি টাকা। ২০২৩ সালে মোবাইল আর্থিক সেবার মাধ্যমে ১ লাখ ৫৯৩ কোটি টাকা লেনদেন হয়েছে। আর ২০২২ সালে লেনদেন হয়েছিল ৮৪ হাজার ৭৮৩ কোটি টাকা। এদিকে, চলতি বছরের জানুয়ারি মাসে মোট লেনদেনের মধ্যে ‘ক্যাশ ইন’ হয়েছে ৪০ হাজার ২২৮ কোটি টাকা। আর ‘ক্যাশ আউট’ হয়েছে ৩৭ হাজার ৪০৪ কোটি টাকা। ব্যক্তি থেকে ব্যক্তি পরিশোধ হয়েছে ৩৫ হাজার ২৭৬ কোটি টাকা। বাকি লেনদেন হয়েছে মার্চেন্ট, সরকারি পরিশোধ, বেতন-ভাতা, ইউটিলিটি বিলসহ অন্যান্য পরিশোধে।

এ বিষয়ে পলিসি রিসার্চ ইনস্টিটিউটের (পিআরআই) নির্বাহী পরিচালক আহসান এইচ মনসুর বলেন, ‘আমাদের দেশের অনেক মানুষ দিনমজুর। যাঁদের সংসার চালিয়ে অর্থ সঞ্চয় করার মতো অবস্থা নেই। এ ছাড়া শিক্ষার অভাবে অনেকেই ব্যাংক লেনদেন এড়িয়ে চলেন। ব্যাংকে টাকা রাখা নিয়ে অনেকের মধ্যেই নেতিবাচক ধারণা রয়েছে।’ মোবাইলের মাধ্যমে অন্যকে টাকা পাঠানো, মোবাইল রিচার্জ, বিভিন্ন পরিষেবা ও কেনাকাটার বিল পরিশোধ, টিকিট কেনাসহ নানামুখী সেবা মিলছে। আর বিকাশ, রকেট, নগদ ও উপায়ের মতো মোবাইলে আর্থিক সেবা (এমএফএস) বাংলাদেশের সাধারণ মানুষকে আর্থিক স্বাধীনতা ও স্বাচ্ছন্দ্য এনে দিয়েছে।

কেন্দ্রীয় ব্যাংকের পরিসংখ্যান বলছে, দেশে মোবাইলে আর্থিক সেবার (এমএফএস) যাত্রা শুরু হয় ২০১১ সালের মার্চে। বেসরকারি খাতের ডাচ্-বাংলা ব্যাংক প্রথম এ সেবা চালু করে। পরে এটির নাম দেওয়া হয় রকেট। এরপর ব্র্যাক ব্যাংকের সহযোগী প্রতিষ্ঠান হিসেবে যাত্রা শুরু করে বিকাশ। বর্তমানে দেশে ডাক বিভাগের সেবা নগদসহ বাংলাদেশ ব্যাংক অনুমোদিত এমএফএস প্রতিষ্ঠান রয়েছে ১৩টি। এগুলো হলো বিকাশ, নগদ, রকেট, উপায়, এমক্যাশ, মাইক্যাশ, ট্যাপ, ফার্স্ট ক্যাশ, একে ওয়ালেট, টেলিক্যাশ, ইসলামিক ওয়ালেট, মেঘনা পে এবং রূপালী ব্যাংক।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত জানুয়ারিতে ১৩টি এমএফএস প্রতিষ্ঠানের সারা দেশে এজেন্ট সংখ্যা দাঁড়িয়েছে ১৭ লাখ ৩৯ হাজার, যা ২০২৩ সালে ছিল ১৫ লাখ ৬৯ হাজার এবং তার আগে ২০২২ সালে একই মাসে ছিল ১৪ লাখ ২৯ হাজার।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক মো. মেজবাউল হক বলেন, এমএফএস সেবা প্রান্তিক জনগোষ্ঠীকে লক্ষ্য রেখে চালু হলেও এখন শহরে বসবাসকারী নাগরিকেরাও এর বড় ব্যবহারকারী। ব্যবহার বাড়ার পাশাপাশি এই সেবা এখন শুধু টাকা পাঠানো ও গ্রহণের মধ্যে সীমাবদ্ধ নেই। বিভিন্ন পরিষেবা ও কেনাকাটার বিল পরিশোধ, মোবাইল রিচার্জ, টাকা জমানো,

ঋণ গ্রহণসহ নানা ধরনের লেনদেন করা যাচ্ছে। বিকাশের যোগাযোগ বিভাগের প্রধান শামসুদ্দিন হায়দার ডালিম বলেন, ‘এমএফএস চালুর ফলে শুধু কম আয়ের মানুষের সুবিধা হয়েছে, বিষয়টি তেমন নয়। বড় করপোরেট ও বহুজাতিক প্রতিষ্ঠান এবং শিল্পমালিকেরাও এর সুবিধা পাচ্ছেন। এখন দেশের সব বড় ভোগ্যপণ্য প্রতিষ্ঠান তাদের পণ্য বিক্রির টাকা এই সেবার মাধ্যমে সংগ্রহ করছে, যাকে কালেকশন সেবা বলছে এমএফএস প্রতিষ্ঠানগুলো।’

ব্যাংক এখন হাতের মুঠোয়। মোবাইল ফোনে আঙুলের স্পর্শে নিমেষেই হয়ে যাচ্ছে লেনদেন। ব্যাংক থেকে মোবাইলে, মোবাইল থেকে ব্যাংকে টাকা চলে যাচ্ছে চোখের নিমেষে। বিদেশ থেকে রেমিট্যান্সও চলে আসছে পলকে। বলা যায়, রূপান্তরের ব্যাংকিং যুগে বাংলাদেশ। মোবাইল ফাইন্যান্সিয়াল সার্ভিসেস বা এমএফএস নামের এ প্রযুক্তির ছোঁয়ায় এই মোবাইল আর্থিক সেবা মানুষকে আর্থিক লেনদেনে এনে দিয়েছে অবারিত স্বাধীনতা। সেই সঙ্গে গ্রাহকের কাছে বয়ে এনেছে স্বাচ্ছন্দ্য। এতে সহজ হয়ে উঠেছে দৈনন্দিন জীবনযাপন। একজন গ্রাহক নিজের মোবাইলের মাধ্যমে ২৪ ঘণ্টা লেনদেনের সুযোগ পাচ্ছেন। এমএফএস সাধারণের ব্যাংক হিসাবে মাত্র এক যুগেই জনপ্রিয়তার শীর্ষে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশে মোবাইলে আর্থিক সেবা নিচ্ছেন—এমন গ্রাহক অ্যাকাউন্টের সংখ্যা গত জানুয়ারিতে বেড়ে দাঁড়িয়েছে ২১ কোটি ৯১ লাখ, যা তার আগে ২০২৩ সালে ছিল ১৯ কোটি ৪১ লাখ এবং ২০২২ সালে ছিল ১৭ কোটি ৩২ লাখ। একই সঙ্গে তাল মিলিয়ে বেড়ে চলছে লেনদেন। এমএফএস সেবায় গত জানুয়ারি মাসে লেনদেন হয়েছে ১ লাখ ২৯ হাজার ৪৫৪ কোটি টাকা। ২০২৩ সালে মোবাইল আর্থিক সেবার মাধ্যমে ১ লাখ ৫৯৩ কোটি টাকা লেনদেন হয়েছে। আর ২০২২ সালে লেনদেন হয়েছিল ৮৪ হাজার ৭৮৩ কোটি টাকা। এদিকে, চলতি বছরের জানুয়ারি মাসে মোট লেনদেনের মধ্যে ‘ক্যাশ ইন’ হয়েছে ৪০ হাজার ২২৮ কোটি টাকা। আর ‘ক্যাশ আউট’ হয়েছে ৩৭ হাজার ৪০৪ কোটি টাকা। ব্যক্তি থেকে ব্যক্তি পরিশোধ হয়েছে ৩৫ হাজার ২৭৬ কোটি টাকা। বাকি লেনদেন হয়েছে মার্চেন্ট, সরকারি পরিশোধ, বেতন-ভাতা, ইউটিলিটি বিলসহ অন্যান্য পরিশোধে।

এ বিষয়ে পলিসি রিসার্চ ইনস্টিটিউটের (পিআরআই) নির্বাহী পরিচালক আহসান এইচ মনসুর বলেন, ‘আমাদের দেশের অনেক মানুষ দিনমজুর। যাঁদের সংসার চালিয়ে অর্থ সঞ্চয় করার মতো অবস্থা নেই। এ ছাড়া শিক্ষার অভাবে অনেকেই ব্যাংক লেনদেন এড়িয়ে চলেন। ব্যাংকে টাকা রাখা নিয়ে অনেকের মধ্যেই নেতিবাচক ধারণা রয়েছে।’ মোবাইলের মাধ্যমে অন্যকে টাকা পাঠানো, মোবাইল রিচার্জ, বিভিন্ন পরিষেবা ও কেনাকাটার বিল পরিশোধ, টিকিট কেনাসহ নানামুখী সেবা মিলছে। আর বিকাশ, রকেট, নগদ ও উপায়ের মতো মোবাইলে আর্থিক সেবা (এমএফএস) বাংলাদেশের সাধারণ মানুষকে আর্থিক স্বাধীনতা ও স্বাচ্ছন্দ্য এনে দিয়েছে।

কেন্দ্রীয় ব্যাংকের পরিসংখ্যান বলছে, দেশে মোবাইলে আর্থিক সেবার (এমএফএস) যাত্রা শুরু হয় ২০১১ সালের মার্চে। বেসরকারি খাতের ডাচ্-বাংলা ব্যাংক প্রথম এ সেবা চালু করে। পরে এটির নাম দেওয়া হয় রকেট। এরপর ব্র্যাক ব্যাংকের সহযোগী প্রতিষ্ঠান হিসেবে যাত্রা শুরু করে বিকাশ। বর্তমানে দেশে ডাক বিভাগের সেবা নগদসহ বাংলাদেশ ব্যাংক অনুমোদিত এমএফএস প্রতিষ্ঠান রয়েছে ১৩টি। এগুলো হলো বিকাশ, নগদ, রকেট, উপায়, এমক্যাশ, মাইক্যাশ, ট্যাপ, ফার্স্ট ক্যাশ, একে ওয়ালেট, টেলিক্যাশ, ইসলামিক ওয়ালেট, মেঘনা পে এবং রূপালী ব্যাংক।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত জানুয়ারিতে ১৩টি এমএফএস প্রতিষ্ঠানের সারা দেশে এজেন্ট সংখ্যা দাঁড়িয়েছে ১৭ লাখ ৩৯ হাজার, যা ২০২৩ সালে ছিল ১৫ লাখ ৬৯ হাজার এবং তার আগে ২০২২ সালে একই মাসে ছিল ১৪ লাখ ২৯ হাজার।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক মো. মেজবাউল হক বলেন, এমএফএস সেবা প্রান্তিক জনগোষ্ঠীকে লক্ষ্য রেখে চালু হলেও এখন শহরে বসবাসকারী নাগরিকেরাও এর বড় ব্যবহারকারী। ব্যবহার বাড়ার পাশাপাশি এই সেবা এখন শুধু টাকা পাঠানো ও গ্রহণের মধ্যে সীমাবদ্ধ নেই। বিভিন্ন পরিষেবা ও কেনাকাটার বিল পরিশোধ, মোবাইল রিচার্জ, টাকা জমানো,

ঋণ গ্রহণসহ নানা ধরনের লেনদেন করা যাচ্ছে। বিকাশের যোগাযোগ বিভাগের প্রধান শামসুদ্দিন হায়দার ডালিম বলেন, ‘এমএফএস চালুর ফলে শুধু কম আয়ের মানুষের সুবিধা হয়েছে, বিষয়টি তেমন নয়। বড় করপোরেট ও বহুজাতিক প্রতিষ্ঠান এবং শিল্পমালিকেরাও এর সুবিধা পাচ্ছেন। এখন দেশের সব বড় ভোগ্যপণ্য প্রতিষ্ঠান তাদের পণ্য বিক্রির টাকা এই সেবার মাধ্যমে সংগ্রহ করছে, যাকে কালেকশন সেবা বলছে এমএফএস প্রতিষ্ঠানগুলো।’

অন্তর্বর্তী সরকার এখন ছয়টি মেগা প্রকল্পের মেয়াদ বাড়ানোর পরিকল্পনা নিয়ে কাজ করছে। এ লক্ষ্যে আগামী রোববার জাতীয় অর্থনৈতিক পরিষদের নির্বাহী কমিটির (একনেক) বৈঠকে এ-সংক্রান্ত প্রস্তাব তোলা হবে। প্রস্তাবিত মেগা প্রকল্পগুলোর মধ্যে পাঁচটির মেয়াদ চতুর্থবার এবং একটির পঞ্চমবার বাড়ানোর প্রক্রিয়ায় রয়েছে।

৫ ঘণ্টা আগে

বাণিজ্যিক পোলট্রি খামারের জন্য এক দিন বয়সী প্যারেন্ট স্টক বা প্রজননকারী মুরগির বাচ্চা আমদানি নিষিদ্ধ করতে চায় সরকার। জাতীয় পোলট্রি উন্নয়ন নীতিমালা, ২০২৬-এর চূড়ান্ত খসড়ায় এ ধরনের প্রস্তাব রাখা হয়েছে। খসড়ায় বলা হয়, দেশীয় উৎপাদন সক্ষমতা বাড়িয়ে ধাপে ধাপে আমদানিনির্ভরতা কমানোই এই সিদ্ধান্তের মূল লক্ষ্য।

৫ ঘণ্টা আগে

এক দিনের ব্যবধানে ফের দেশের বাজারে সোনার দাম বাড়ানোর ঘোষণা দিয়েছে বাংলাদেশ জুয়েলার্স সমিতি (বাজুস)। প্রতি ভরিতে সর্বোচ্চ ৮ হাজার ৩৪০ টাকা পর্যন্ত বেড়েছে। ফলে ভালো মানের সোনার দাম বেড়ে ২ লাখ ৫২ হাজার টাকা ছাড়িয়েছে। এটি দেশের ইতিহাসে সর্বোচ্চ সোনার দাম।

৮ ঘণ্টা আগে

নিপ্পন পেইন্ট বাংলাদেশকে অ্যাডভান্সড ট্রানজ্যাকশন ব্যাংকিং সলিউশন দিতে প্রতিষ্ঠানটির সঙ্গে চুক্তি করেছে ব্র্যাক ব্যাংক। এই উদ্যোগের লক্ষ্য হলো নিপ্পন পেইন্টের ডিলার ও ডিস্ট্রিবিউটর কালেকশন ব্যবস্থায় রিসিভেবল ম্যানেজমেন্ট শক্তিশালী, কার্যক্রমে দক্ষতা বৃদ্ধি ও স্বচ্ছতা নিশ্চিত করা।

৮ ঘণ্টা আগে