দেশে কাজের সুযোগের অভাব বাড়ছে। কর্মক্ষম মানুষ বাড়ছে, অথচ সেই তুলনায় কাজের ক্ষেত্র তৈরি হচ্ছে কম। ফলে বাড়ছে এ দুইয়ের ব্যবধান। আবার যারা কর্মক্ষম, তাদের বড় একটা অংশ শ্রমের বিনিময়ে নিচ্ছে না মজুরি। যারা কাজ খুঁজছে, তারা তাদের যোগ্যতার মানে কাজ পায় না। যাদের কাজ রয়েছে, তাদের মজুরি প্রত্যাশিতের চেয়ে অনেক কম। কিছু মানুষ এমনকি যেকোনো কাজ করতে রাজি, তা-ও সেভাবে সুযোগ নেই।

কর্মসংস্থানে এলাকা এবং লৈঙ্গিকভিত্তিক বৈষম্যও প্রবল। নারীর তুলনায় পুরুষই কাজ পাচ্ছে বেশি। এসবের প্রভাব পড়েছে সার্বিক বেকারত্বে। শ্রমবাজারের এই দ্বিমুখী বাস্তবতা আগামী কর্মপ্রত্যাশীদের জন্য বেশ অস্বস্তিকর। বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) শ্রমশক্তি জরিপ-২০২৩ প্রতিবেদন পর্যালোচনা করে এমন তথ্য মিলেছে।

এই জরিপে অবশ্য দাবি করা হয়েছে, রাজনৈতিক অস্থিরতা, বৈশ্বিক অর্থনৈতিক অস্থিতিশীলতা এবং বিনিয়োগের স্বল্পতা—সব মিলিয়ে দেশের অর্থনীতিতে যে বড় চাপ রয়েছে, তার প্রতিফলন ঘটেছে শ্রমবাজারে। তদুপরি, দক্ষ শ্রমিকের অভাব এবং কর্মমুখী শিক্ষার অপ্রতুলতাও কর্মসংস্থান না বাড়ার পেছনে দায়ী। যদিও এই পরিস্থিতির মধ্যেও কিছু ইতিবাচক দিক রয়েছে, যেগুলোতে ভবিষ্যৎ শ্রমবাজারের উন্নতির সম্ভাবনা তৈরি হয়েছে।

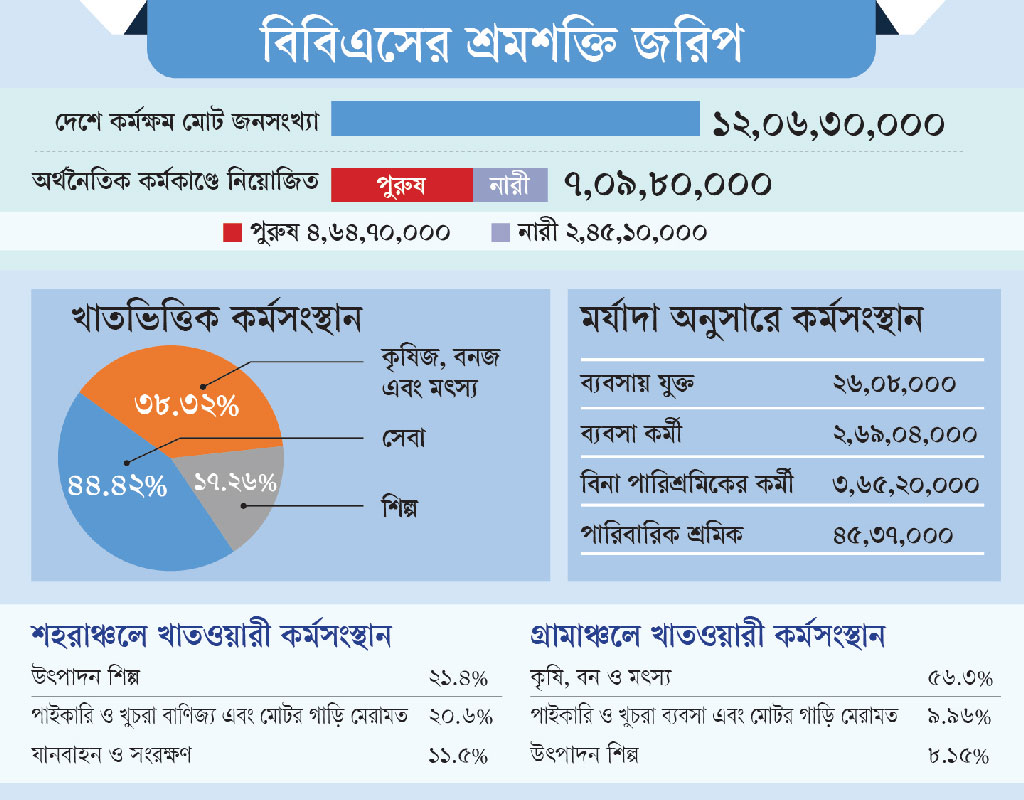

২০২৩ সালের শ্রমশক্তি জরিপ অনুযায়ী, বাংলাদেশের জনসংখ্যা ছিল ১৮ কোটি, তাদের মধ্যে কর্মক্ষম জনগোষ্ঠীর সংখ্যা ছিল ১২ কোটি ৬ লাখ ৩০ হাজার। এর মধ্যে অর্থনৈতিক কর্মকাণ্ডে নিয়োজিত ছিল ৭ কোটি ৯ লাখ ৮০ হাজার জন।

অন্যদিকে, ২০২২ সালের জরিপে বলা হয়, দেশের জনসংখ্যা ছিল ১৬ কোটি ৫১ লাখ, তাদের মধ্যে কর্মক্ষম জনগোষ্ঠী ছিল ১১ কোটি ৯৩ লাখ ৭০ হাজার। এর মধ্যে ৭ কোটি ৪ লাখ ৭০ হাজার জন অর্থনৈতিক কর্মকাণ্ডে যুক্ত ছিল।

অর্থাৎ ২০২৩ সালে কর্মক্ষম জনগোষ্ঠীর সংখ্যা ২০২২ সালের তুলনায় ১২ লাখ ৬০ হাজার বেড়ে হয়েছে ১২ কোটি ৬ লাখ ৩০ হাজার। সেখানে কর্মসংস্থান বেড়েছে ৫ লাখ ১০ হাজার মানুষের। অর্থাৎ কর্মক্ষম মানুষের তুলনায় কর্মসংস্থান কম হারে হয়েছে। আবার কর্মসংস্থান যেটুকু বেড়েছে, সেখানে শহরের তুলনায় এগিয়ে গ্রামের মানুষ। যেখানে ৬২ দশমিক ৫৪ শতাংশ কর্মসংস্থানে নিয়োজিত গ্রামে, অন্যদিকে শহরাঞ্চলে কর্মসংস্থানে নিয়োজিত মানুষের সংখ্যা ৫০ দশমিক ২৪ শতাংশ।

এতে আরও বলা হয়, ১৫ থেকে ৪৪ বছর বয়সী কর্মক্ষম জনসংখ্যা ছিল ৪ কোটি ৯৫ লাখ ১৯ হাজার। এই সময়ে শ্রমিকদের মধ্যে ৮১ দশমিক ৫১ শতাংশ ছিল সাক্ষরজ্ঞানসম্পন্ন, যেখানে ১৮ দশমিক ৪৯ শতাংশ ছিল নিরক্ষর।

জরিপে আরও উঠে এসেছে, কর্মক্ষম ৭ কোটি মানুষের মধ্যে ৪ কোটি ১০ লাখ ৫৭ হাজার বিনা পারিশ্রমিকে কাজ করছে। এটি মূলত পারিবারিক বা স্বেচ্ছাশ্রমভিত্তিক কাজ, যা অর্থনৈতিক কর্মকাণ্ডে গণনা হলেও সরাসরি আয়ের সঙ্গে যুক্ত নয়। এভাবে দেখা যায়, কর্মক্ষম জনগোষ্ঠীর বৃদ্ধি কর্মসংস্থানের সমানুপাতিক হয়নি এবং বিনা পারিশ্রমিকে কাজের পরিমাণও উল্লেখযোগ্য।

এদিকে ২০২৩ সালে দেশের মোট ৭ কোটি ৯ লাখ ৮০ হাজার কর্মক্ষম মানুষের মধ্যে পুরুষের সংখ্যা ছিল ৪ কোটি ৬৪ লাখ ৭০ হাজার এবং নারীর সংখ্যা ছিল ২ কোটি ৪৫ লাখ ১০ হাজার; যা ২০২২ সালের জরিপে ছিল ৪ কোটি ৫৬ লাখ ১০ হাজার পুরুষ এবং ২ কোটি ৪৮ লাখ ৬০ হাজার নারী।

বাংলাদেশের শ্রমবাজারে সবচেয়ে বেশি কর্মসংস্থান কৃষি, বনজ ও মৎস্য খাতে রয়েছে, যেখানে মোট কর্মীর সংখ্যা ৪৪ দশমিক ৪২ শতাংশ। দ্বিতীয় অবস্থানে রয়েছে সেবা খাত, যেখানে কর্মীর সংখ্যা ৩৮ দশমিক ৩২ শতাংশ এবং তৃতীয় অবস্থানে শিল্প খাত, যেখানে কর্মীর সংখ্যা ১৭ দশমিক ২৬ শতাংশ।

শহরাঞ্চলে সেবা খাতে কর্মসংস্থানের হার অনেক বেশি, যা ৬১ দশমিক ৮৯ শতাংশ। অন্যদিকে, পল্লি অঞ্চলে কৃষি খাতে কর্মসংস্থানের প্রবণতা বেশি, যেখানে ৫৬ দশমিক ৪৩ শতাংশ মানুষ কৃষি খাতে নিয়োজিত। তবে কৃষি ও সেবা খাতে কর্মসংস্থান বাড়লেও শিল্প খাতে তা উল্লেখযোগ্যভাবে কমেছে।

অর্থনীতিবিদেরা বলছেন, এই বৈষম্য দেশের শ্রমবাজারের জন্য বড় এক চ্যালেঞ্জ। এর থেকে উত্তরণে বেসরকারি বিনিয়োগের পরিবেশ উন্নত করার পাশাপাশি কর্মমুখী শিক্ষা এবং দক্ষ শ্রমিকও তৈরি করতে হবে। আর ব্যবসায়ীরা বলছেন, বিনিয়োগ বাড়লেই বাড়বে কর্মসংস্থান।

এ বিষয়ে জানতে চাইলে ঢাকা বিশ্ববিদ্যালয়ের উন্নয়ন অধ্যয়ন বিভাগের অধ্যাপক ড. তৈয়বুর রহমান আজকের পত্রিকাকে বলেন, বিগত সরকারের সময় দেশের টাকা পাচার হয়েছে। এই টাকা দেশে বিনিয়োগ হলে দেশের অর্থনীতির চিত্র পাল্টে যেত। তিনি বলেন, সরকারের নেওয়া মেগা প্রকল্পে চাকরি দেওয়া ৫ লাখ বেড়েছে। কিন্তু পাচার হওয়া টাকা দেশে বিনিয়োগ হলে কর্মসংস্থান আরও কয়েক গুণ বাড়ত।

অর্থাৎ শিল্পকারখানায় কর্মসংস্থান কম হয়েছে। এ বিষয়ে জানতে চাইলে পোশাকমালিকদের সংগঠন বিকেএমইএ সিনিয়র সহসভাপতি ফজলে শামীম এহসান আজকের পত্রিকাকে বলেন, বিগত বছরে সরকার একটি গোষ্ঠীকে আর্থিক ও জ্বালানি সুযোগ-সুবিধা দিয়েছে। সাধারণ উদ্যোক্তাদের কোনো সহযোগিতা করেনি। তাই নতুন করে শিল্পকারখানা গড়ে ওঠেনি। অন্যদিকে কর্মমুখী শিক্ষার মাধ্যমে সরকার সত্যিকার অর্থে দক্ষ শ্রমিক তৈরি করতে পারেনি। তাই কর্মসংস্থান বাড়েনি।

জরিপে বলা হয়েছে, ২৬ লাখ ৮ হাজার ব্যক্তি নিজস্ব ব্যবসা কার্যক্রমে নিয়োজিত এবং ২ কোটি ৬৯ লাখ ৪ হাজার তাদের অধীনে কাজ করছে।