সোমবার, ১৯ জানুয়ারি ২০২৬

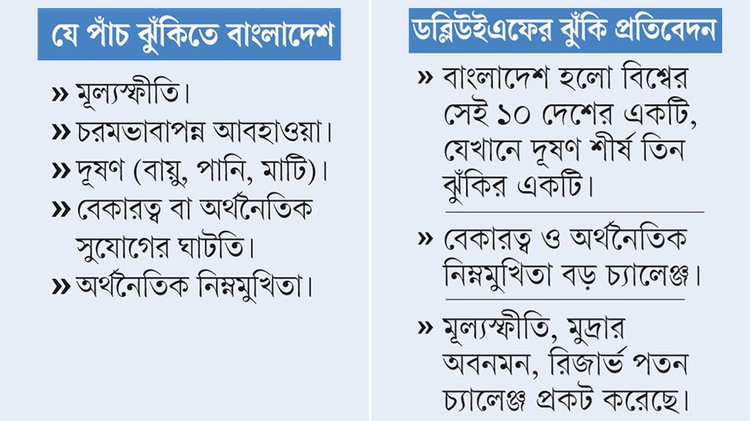

বাংলাদেশের জন্য এ বছর পাঁচটি বড় ঝুঁকি চিহ্নিত করেছে ওয়ার্ল্ড ইকোনমিক ফোরাম (ডব্লিউইএফ)। এর মধ্যে সবচেয়ে বড় ঝুঁকি মূল্যস্ফীতি। বাকি চার ঝুঁকি হলো চরমভাবাপন্ন আবহাওয়া (বন্যা, তাপপ্রবাহ ইত্যাদি), দূষণ (বায়ু, পানি, মাটি), বেকারত্ব বা অর্থনৈতিক সুযোগের ঘাটতি এবং অর্থনৈতিক নিম্নমুখিতা (যেমন মন্দা, স্থবিরতা)।

গত বুধবার প্রকাশিত ডব্লিউইএফের বৈশ্বিক ঝুঁকি প্রতিবেদন ২০২৫-এ এমন তথ্য উঠে এসেছে। ডব্লিউইএফ হলো সুইজারল্যান্ডের জেনেভাভিত্তিক একটি আন্তর্জাতিক বেসরকারি গবেষণা সংস্থা। দেশভিত্তিক প্রধান ঝুঁকিগুলো চিহ্নিত করতে জরিপ পরিচালনা করে ডব্লিউইএফ। এটি মূলত ধারণাভিত্তিক জরিপ। জরিপে অংশগ্রহণকারীদের জিজ্ঞেস করা হয়, ‘আগামী দুই বছরে আপনার দেশের জন্য সবচেয়ে বড় চ্যালেঞ্জ কোনগুলো।’ অংশগ্রহণকারীদের ৩৪টি ঝুঁকির তালিকা দেওয়া হয়। সেখান থেকে তাঁরা পাঁচটি প্রধান ঝুঁকি চিহ্নিত করেন।

প্রতিবেদনে বাংলাদেশ অংশের জন্য ডব্লিউইএফকে তথ্য দিয়ে সহযোগিতা করেছে সিপিডি। এ ছাড়া পুরো প্রতিবেদন রচনায় বিশ্বজুড়ে নয় শতাধিক বিশেষজ্ঞের মতামত নেওয়া হয়েছে।

প্রতিবেদনে বৈশ্বিক পরিসরে চলতি বছরের জন্য ১০টি প্রধান ঝুঁকির ক্ষেত্র চিহ্নিত করেছে ডব্লিউইএফ। জলবায়ুগত, সামাজিক ও অর্থনৈতিকসহ সাম্প্রতিক বছরগুলোর অন্যান্য উদ্বেগকে ছাপিয়ে এ বছর বিশ্বের জন্য সবচেয়ে বড় ঝুঁকি হয়ে দাঁড়াতে পারে রাষ্ট্রভিত্তিক সশস্ত্র সংঘাত। অথচ দুই বছর আগেও এটিকে বড় ঝুঁকি হিসেবে দেখা হতো না।

বৈশ্বিক শীর্ষ ১০ ঝুঁকির মধ্যে অন্যগুলো হলো চরমভাবাপন্ন আবহওয়া, ভূ-অর্থনৈতিক বিবাদ, অপতথ্য ও ভুল তথ্য, সামাজিক মেরুকরণ, বৈশ্বিক ব্যবস্থায় গুরুত্বপূর্ণ পরিবর্তন, অর্থনৈতিক সুযোগের অভাব বা বেকারত্ব, মানবাধিকার বা নাগরিক স্বাধীনতার অবক্ষয় ও অসমতা।

ডব্লিউইএফের মতে, ২০২৫ সালে চরমভাবাপন্ন আবহাওয়া এবং দূষণ শুধু বাংলাদেশই নয়, গোটা দক্ষিণ এশিয়ার অর্থনীতির জন্য বড় ঝুঁকি হয়ে দেখা দিতে পারে। প্রতিবেদনের তথ্যমতে, বাংলাদেশ হলো বিশ্বের সেই ১০ দেশের একটি, যেখানে দূষণ শীর্ষ তিন ঝুঁকির একটি হিসেবে চিহ্নিত হয়েছে। বাংলাদেশ এবং ভারতের মতো জনবহুল ও জনঘনত্বপূর্ণ দেশগুলোয় দূষণ মোকাবিলা বড় ধরনের চ্যালেঞ্জ হয়ে উঠেছে। এ ক্ষেত্রে সবুজ অর্থনীতিতে রূপান্তর জরুরি হয়ে উঠেছে বলে প্রতিবেদনে উল্লেখ করা হয়েছে।

ডব্লিউইএফের প্রতিবেদনে বলা হয়েছে, বেকারত্ব ও অর্থনৈতিক নিম্নমুখিতা বাংলাদেশের জন্য চ্যালেঞ্জ হয়ে রয়ে গেছে। মূল্যস্ফীতি, মুদ্রার মানের অবনমন, বিদেশি মুদ্রার রিজার্ভের পতন এবং বিনিয়োগ ও ব্যবসায় প্রবৃদ্ধির গতি কমে আসায় এ চ্যালেঞ্জ আরও প্রকট হয়ে উঠেছে।

বাংলাদেশের জন্য এ বছর পাঁচটি বড় ঝুঁকি চিহ্নিত করেছে ওয়ার্ল্ড ইকোনমিক ফোরাম (ডব্লিউইএফ)। এর মধ্যে সবচেয়ে বড় ঝুঁকি মূল্যস্ফীতি। বাকি চার ঝুঁকি হলো চরমভাবাপন্ন আবহাওয়া (বন্যা, তাপপ্রবাহ ইত্যাদি), দূষণ (বায়ু, পানি, মাটি), বেকারত্ব বা অর্থনৈতিক সুযোগের ঘাটতি এবং অর্থনৈতিক নিম্নমুখিতা (যেমন মন্দা, স্থবিরতা)।

গত বুধবার প্রকাশিত ডব্লিউইএফের বৈশ্বিক ঝুঁকি প্রতিবেদন ২০২৫-এ এমন তথ্য উঠে এসেছে। ডব্লিউইএফ হলো সুইজারল্যান্ডের জেনেভাভিত্তিক একটি আন্তর্জাতিক বেসরকারি গবেষণা সংস্থা। দেশভিত্তিক প্রধান ঝুঁকিগুলো চিহ্নিত করতে জরিপ পরিচালনা করে ডব্লিউইএফ। এটি মূলত ধারণাভিত্তিক জরিপ। জরিপে অংশগ্রহণকারীদের জিজ্ঞেস করা হয়, ‘আগামী দুই বছরে আপনার দেশের জন্য সবচেয়ে বড় চ্যালেঞ্জ কোনগুলো।’ অংশগ্রহণকারীদের ৩৪টি ঝুঁকির তালিকা দেওয়া হয়। সেখান থেকে তাঁরা পাঁচটি প্রধান ঝুঁকি চিহ্নিত করেন।

প্রতিবেদনে বাংলাদেশ অংশের জন্য ডব্লিউইএফকে তথ্য দিয়ে সহযোগিতা করেছে সিপিডি। এ ছাড়া পুরো প্রতিবেদন রচনায় বিশ্বজুড়ে নয় শতাধিক বিশেষজ্ঞের মতামত নেওয়া হয়েছে।

প্রতিবেদনে বৈশ্বিক পরিসরে চলতি বছরের জন্য ১০টি প্রধান ঝুঁকির ক্ষেত্র চিহ্নিত করেছে ডব্লিউইএফ। জলবায়ুগত, সামাজিক ও অর্থনৈতিকসহ সাম্প্রতিক বছরগুলোর অন্যান্য উদ্বেগকে ছাপিয়ে এ বছর বিশ্বের জন্য সবচেয়ে বড় ঝুঁকি হয়ে দাঁড়াতে পারে রাষ্ট্রভিত্তিক সশস্ত্র সংঘাত। অথচ দুই বছর আগেও এটিকে বড় ঝুঁকি হিসেবে দেখা হতো না।

বৈশ্বিক শীর্ষ ১০ ঝুঁকির মধ্যে অন্যগুলো হলো চরমভাবাপন্ন আবহওয়া, ভূ-অর্থনৈতিক বিবাদ, অপতথ্য ও ভুল তথ্য, সামাজিক মেরুকরণ, বৈশ্বিক ব্যবস্থায় গুরুত্বপূর্ণ পরিবর্তন, অর্থনৈতিক সুযোগের অভাব বা বেকারত্ব, মানবাধিকার বা নাগরিক স্বাধীনতার অবক্ষয় ও অসমতা।

ডব্লিউইএফের মতে, ২০২৫ সালে চরমভাবাপন্ন আবহাওয়া এবং দূষণ শুধু বাংলাদেশই নয়, গোটা দক্ষিণ এশিয়ার অর্থনীতির জন্য বড় ঝুঁকি হয়ে দেখা দিতে পারে। প্রতিবেদনের তথ্যমতে, বাংলাদেশ হলো বিশ্বের সেই ১০ দেশের একটি, যেখানে দূষণ শীর্ষ তিন ঝুঁকির একটি হিসেবে চিহ্নিত হয়েছে। বাংলাদেশ এবং ভারতের মতো জনবহুল ও জনঘনত্বপূর্ণ দেশগুলোয় দূষণ মোকাবিলা বড় ধরনের চ্যালেঞ্জ হয়ে উঠেছে। এ ক্ষেত্রে সবুজ অর্থনীতিতে রূপান্তর জরুরি হয়ে উঠেছে বলে প্রতিবেদনে উল্লেখ করা হয়েছে।

ডব্লিউইএফের প্রতিবেদনে বলা হয়েছে, বেকারত্ব ও অর্থনৈতিক নিম্নমুখিতা বাংলাদেশের জন্য চ্যালেঞ্জ হয়ে রয়ে গেছে। মূল্যস্ফীতি, মুদ্রার মানের অবনমন, বিদেশি মুদ্রার রিজার্ভের পতন এবং বিনিয়োগ ও ব্যবসায় প্রবৃদ্ধির গতি কমে আসায় এ চ্যালেঞ্জ আরও প্রকট হয়ে উঠেছে।

গত বছর অর্থাৎ, ২০২৫ সালে চীনের অর্থনীতি ৫ শতাংশ হারে বৃদ্ধি পেয়েছে। এমনটাই জানিয়েছে চীনের সরকারি পরিসংখ্যান বিভাগ। এতে বেইজিংয়ের নির্ধারিত বার্ষিক লক্ষ্যমাত্রা পূরণ হলেও, এটি গত কয়েক দশকের মধ্যে অন্যতম দুর্বল প্রবৃদ্ধি হিসেবে বিবেচিত হচ্ছে। খবর আল জাজিরার।

২ ঘণ্টা আগে

১০ থেকে ৩০ কাউন্টের সুতা আমদানিতে শুল্কমুক্ত বন্ড সুবিধা প্রত্যাহারের উদ্যোগ ঘিরে মুখোমুখি অবস্থানে দাঁড়িয়েছে দেশের দুই শীর্ষ খাত—বস্ত্রকল ও রপ্তানিমুখী তৈরি পোশাকশিল্পের মালিকেরা। দেশীয় সুতাশিল্প সুরক্ষার যুক্তিতে বাণিজ্য মন্ত্রণালয় এ সুবিধা তুলে নেওয়ার পথে হাঁটলেও, তৈরি পোশাক খাতের উদ্যোক্তারা...

১০ ঘণ্টা আগে

২০২৫-২৬ অর্থবছরের অর্ধেক সময় পেরিয়ে গেলেও সরকারের উন্নয়ন প্রকল্প বাস্তবায়নে কার্যত স্থবিরতা কাটেনি। পরিকল্পনা কমিশনের বাস্তবায়ন পরিবীক্ষণ ও মূল্যায়ন বিভাগের (আইএমইডি) সর্বশেষ প্রতিবেদনে দেখা গেছে, চলতি ২০২৫-২৬ অর্থবছরের প্রথম ৬ মাসে বার্ষিক উন্নয়ন কর্মসূচি (এডিপি) বাস্তবায়ন সর্বনিম্ন পর্যায়ে নেমে এস

১০ ঘণ্টা আগে

পুঁজিবাজারে ঊর্ধ্বমুখী প্রবণতা শুরু হবে—সমালোচিত ও বড় বিনিয়োগকারী হিসেবে পরিচিত আবুল খায়ের হিরুর এমন বার্তার পরই দেশের পুঁজিবাজারে বড় উত্থান দেখা গেছে। গতকাল রোববার প্রধান পুঁজিবাজার ঢাকা স্টক এক্সচেঞ্জে (ডিএসই) দরপতনের তুলনায় দরবৃদ্ধি হয়েছে প্রায় ৭ গুণ।

১০ ঘণ্টা আগে