শনিবার, ২৭ জুন ২০২৬

মোবাইল ফোনের কয়েকটি ট্যাপেই এখন বিদ্যুৎ বিল দেওয়া যায়, গ্রামে মায়ের হাতে টাকা পৌঁছে যায়, শহরের দোকানে কেনাকাটা করা যায়—সবকিছুই সহজ হয়ে গেছে মোবাইল ব্যাংকিংয়ের কারণে। নগদ টাকা হাতে রাখার প্রয়োজন কমে আসছে, ডিজিটাল লেনদেনে অভ্যস্ত হয়ে উঠছে মানুষ। টাকা পাঠানো ছাড়াও দৈনন্দিন কেনাকাটা থেকে শুরু করে নানা লেনদেনে মোবাইল ব্যাংকিং এখন জীবনের অংশ হয়ে উঠেছে। এরই ধারাবাহিকতায় গত ফেব্রুয়ারিতে মোবাইল ব্যাংকিংয়ের গ্রাহক বেড়েছে ১ কোটির বেশি, যদিও একই সময় লেনদেনের পরিমাণ কিছুটা কমেছে।

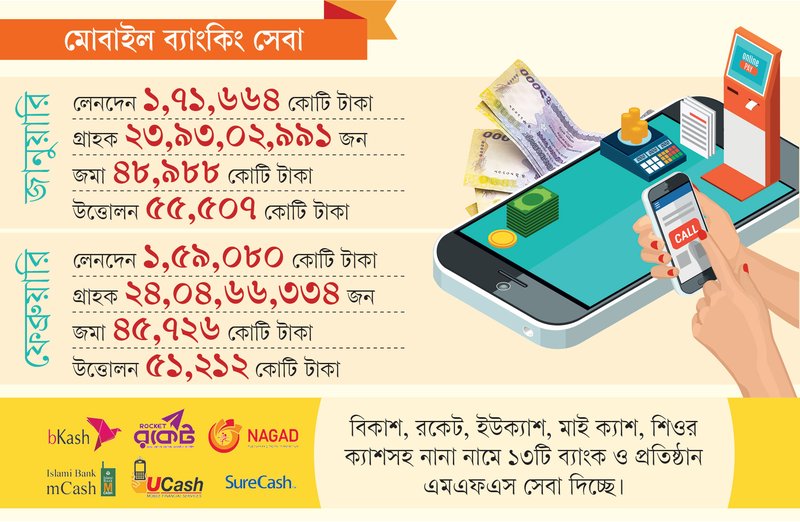

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, জানুয়ারিতে মোবাইল ব্যাংকিংয়ের নিবন্ধিত গ্রাহক ছিল ২৩ কোটি ৯৩ লাখ। ফেব্রুয়ারিতে তা বেড়ে দাঁড়ায় ২৪ কোটির বেশি, মাত্র এক মাসে নতুন যোগ হয় ১ কোটি ১৪ লাখ গ্রাহক। তবে গ্রাহক বাড়লেও ফেব্রুয়ারিতে লেনদেন কমেছে। জানুয়ারিতে যেখানে লেনদেন হয়েছিল ১ লাখ ৭১ হাজার ৬৬৪ কোটি টাকা, ফেব্রুয়ারিতে তা কমে দাঁড়ায় ১ লাখ ৫৯ হাজার ৮০ কোটি টাকায়।

লেনদেনের ধরন বিশ্লেষণ করলে দেখা যায়, ফেব্রুয়ারিতে ক্যাশ ইন বা জমা হয়েছে ৪৫ হাজার ৭২৬ কোটি টাকা, যা জানুয়ারির তুলনায় ৩ হাজার ২৬১ কোটি টাকা কম। একই সময়ে ক্যাশ আউট বা উত্তোলন হয়েছে ৫১ হাজার ২১২ কোটি টাকা, যা জানুয়ারির তুলনায় ৪ হাজার ২৯৫ কোটি টাকা কম। ইউটিলিটি বিল পরিশোধে লেনদেন হয়েছে ২ হাজার ২৬৭ কোটি টাকা, বেতন-ভাতা বিতরণে ৫ হাজার ৭৫ কোটি টাকা এবং মার্চেন্ট পেমেন্ট বা কেনাকাটায় লেনদেনের পরিমাণ দাঁড়িয়েছে ৬ হাজার ৯২৩ কোটি টাকা। বিদেশ থেকে মোবাইল ব্যাংকিংয়ের মাধ্যমে এসেছে ১ হাজার ২৬৮ কোটি টাকার রেমিট্যান্স।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, ‘আমরা দেশকে ক্যাশলেস সোসাইটিতে রূপান্তর করার লক্ষ্যে কাজ করছি। এ যাত্রায় মোবাইল ফাইন্যান্সিয়াল সার্ভিসেস একটি বড় ভূমিকা রাখছে। বিশেষ করে ব্যাংকিং সেবার আওতার বাইরে থাকা দরিদ্র ও মধ্যবিত্ত শ্রেণির মানুষ এমএফএস ব্যবহার করে অর্থনৈতিক ব্যবস্থায় যুক্ত হচ্ছেন।’

প্রান্তিক জনগোষ্ঠী ও শ্রমজীবী মানুষের মধ্যে মোবাইল ব্যাংকিংয়ের বিস্তৃতি দ্রুতগতিতে বাড়ছে। গাড়িচালক, নিরাপত্তাকর্মী, গৃহকর্মী থেকে শুরু করে পোশাকশ্রমিকেরাও এখন বেতন-ভাতা গ্রহণ ও নিজ গ্রামে অর্থ পাঠাতে মোবাইল ব্যাংকিং ব্যবহার করছেন। নগদ টাকার ওপর নির্ভরতা কমে আসায় দেশের অর্থনীতিতে গতি এসেছে বলে মনে করছেন বিশ্লেষকেরা।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরী বলেন, টাকা লেনদেনের জন্য মোবাইল ব্যাংকিং সাধারণ মানুষের কাছে এখন সবচেয়ে জনপ্রিয় মাধ্যম। যেকোনো সময়, যেকোনো স্থান থেকে এটি ব্যবহার করা সম্ভব। শুধু লেনদেন নয়, বর্তমানে সঞ্চয়, ঋণ গ্রহণ ও প্রবাসী আয় পাঠানোর মতো পরিষেবাও এমএফএসের আওতায় আসায় এ খাতের সম্ভাবনা আরও বেড়েছে।

২০১০ সালে বাংলাদেশে মোবাইল ফাইন্যান্সিয়াল সার্ভিস চালু হয়। পরের বছর ডাচ্-বাংলা ব্যাংক মোবাইল ব্যাংকিং সেবা শুরু করে, আর একই সময় ব্র্যাক ব্যাংকের সহায়তায় বিকাশ যাত্রা শুরু করে। বর্তমানে বিকাশ, নগদ, রকেট, ইউক্যাশ, মাই ক্যাশ, শিওর ক্যাশসহ ১৩টি ব্যাংক ও প্রতিষ্ঠান মোবাইল ব্যাংকিং সেবা দিচ্ছে। এর মধ্যে বিকাশ এখনো বাজারের সবচেয়ে বড় অংশীদার। নগদ রয়েছে দ্বিতীয় স্থানে।

একটি সংবাদমাধ্যমের সবচেয়ে বড় সম্পদ হলো পাঠকের আস্থা। অল্প সময়ের মধ্যে আজকের পত্রিকা দায়িত্বশীল, বস্তুনিষ্ঠ ও তথ্যনির্ভর সাংবাদিকতার মাধ্যমে সেই আস্থার জায়গা তৈরি করতে সক্ষম হয়েছে। নির্ভুল তথ্য উপস্থাপন এবং পেশাদার সংবাদ পরিবেশনের ধারাবাহিকতা পত্রিকাটিকে পাঠকের কাছে একটি গ্রহণযোগ্য...

২ ঘণ্টা আগে

দেশের অন্যতম ই-কমার্স প্ল্যাটফর্ম কার্টআপ, যা ইউএস-বাংলা গ্রুপের একটি প্রতিষ্ঠান, কক্সবাজারের ওশান প্যারাডাইস হোটেলে তাদের প্রথম পার্টনার সামিট ‘কার্টআপ কানেক্ট ২০২৬’ আয়োজন করেছে। আয়োজনে ৩৫০ জনের বেশি সেলার পার্টনার, ১৫০টি শীর্ষস্থানীয় ব্র্যান্ড, ২০টি ব্যাংক ও আর্থিক প্রতিষ্ঠান...

২ ঘণ্টা আগে

আবুল খায়ের গ্রুপের প্রতিনিধিরা বলেন, অল্প সময়ের মধ্যে নিরপেক্ষ, দায়িত্বশীল ও তথ্যনির্ভর সাংবাদিকতার মাধ্যমে আজকের পত্রিকা পাঠক মহলে একটি বিশ্বাসযোগ্য অবস্থান তৈরি করতে সক্ষম হয়েছে। বস্তুনিষ্ঠ সংবাদ পরিবেশন এবং পেশাদার সম্পাদকীয় নীতির প্রতি অঙ্গীকারই পত্রিকাটির গ্রহণযোগ্যতা বাড়িয়েছে...

৪ ঘণ্টা আগে

প্রতিষ্ঠানটির পাবলিক রিলেশনস বিভাগের সিনিয়র ম্যানেজার হুমায়ূন আহমেদ এবং অ্যাসিস্ট্যান্ট ম্যানেজার মো. আব্বাস রাজধানীর বনশ্রীতে আজকের পত্রিকার প্রধান কার্যালয়ে এসে ভারপ্রাপ্ত সম্পাদক কামরুল হাসানের সঙ্গে সৌজন্য সাক্ষাৎ করেন এবং ফুলেল শুভেচ্ছা জানান।

৪ ঘণ্টা আগে