মঙ্গলবার, ২০ জানুয়ারি ২০২৬

জয়নাল আবেদীন খান, ঢাকা

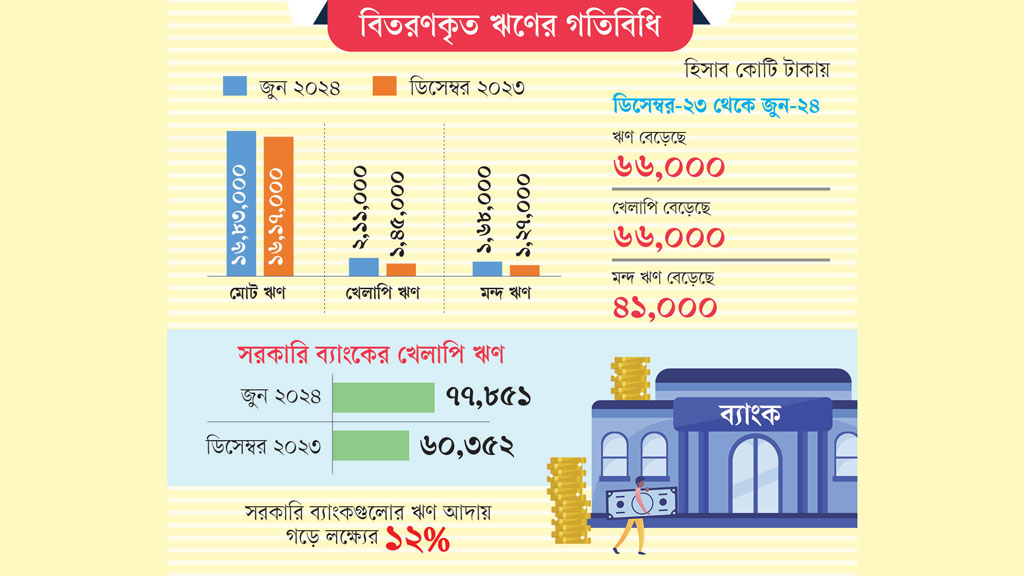

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

অর্থনীতির চলমান চাপ এবং রাজস্ব ব্যবস্থার দুর্বলতার কারণে সরকারি খরচ চালাতে আয়ের অন্যতম উৎসে বড় ধরনের টান পড়েছে। এর প্রভাব স্পষ্ট হয়ে উঠেছে রাজস্ব আদায়ে। এতে করে অর্থবছরের মাঝপথেই জাতীয় রাজস্ব বোর্ড (এনবিআর) বড় ঘাটতির মুখে পড়েছে।

৪ ঘণ্টা আগে

এক সপ্তাহ না যেতেই আবারও দেশের বাজারে সোনার দামে রেকর্ড হয়েছে। এবার ভরিপ্রতি সোনার দাম সর্বোচ্চ ৪ হাজার ১৯৯ টাকা বাড়ানোর ঘোষণা এসেছে। ফলে ভালো মানের এক ভরি সোনার দাম বেড়ে দাঁড়াবে প্রায় ২ লাখ ৩৮ হাজার ৮৭৯ টাকা। এটিই দেশের বাজারে সোনার ভরির রেকর্ড দাম। সোনার নতুন এই দাম আগামীকাল মঙ্গলবার থেকে সারা দেশ

৭ ঘণ্টা আগে

এখন বিকাশ অ্যাপ থেকে গ্রাহক নিজেই বিকাশ টু ব্যাংক, সেভিংস, মোবাইল রিচার্জ ও পে বিল সেবাসংক্রান্ত অভিযোগ জানাতে পারবেন। সম্প্রতি বিকাশ অ্যাপে যুক্ত হয়েছে ‘সেলফ কমপ্লেইন্ট’ (ই-সিএমএস) সেবা। অভিযোগ জানানোর প্রক্রিয়া আরও সহজ, তাৎক্ষণিক ও কার্যকর করতেই এই উদ্যোগ নিয়েছে বিকাশ।

৯ ঘণ্টা আগে

শ্রম ও কর্মসংস্থান মন্ত্রণালয়ের দায়িত্বপ্রাপ্ত উপদেষ্টা ব্রিগেডিয়ার জেনারেল (অব.) ড. এম সাখাওয়াত হোসেন বলেছেন, আদালতের আদেশ মেনে নাসা গ্রুপের সম্পত্তি বিক্রি করে প্রতিষ্ঠানগুলোর শ্রমিকদের আইনানুগ বকেয়া বেতন ও সার্ভিস বেনিফিট পরিশোধের সিদ্ধান্ত নেওয়া হয়েছে।

১৩ ঘণ্টা আগে