মঙ্গলবার, ২০ জানুয়ারি ২০২৬

জয়নাল আবেদীন খান, ঢাকা

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপিঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল করা হয়েছে মাত্র তিন মাসের ব্যবধানে।

ব্যাংকিং খাতসংশ্লিষ্টরা বলছেন, এতে সাময়িক স্বস্তি তৈরি হলেও পুনঃ তফসিলের এই প্রবণতা আসলে দীর্ঘ মেয়াদে সমস্যা আরও গভীর করছে। ঋণ পুনঃ তফসিলের পরও খেলাপি ঋণের বোঝা বেড়েই চলেছে। ডিসেম্বর শেষে ব্যাংকিং খাতে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা, যার মধ্যে খেলাপি ঋণের পরিমাণ ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা, অর্থাৎ বিতরণ করা মোট ঋণের প্রায় ২০ দশমিক ২ শতাংশ এখন খেলাপি।

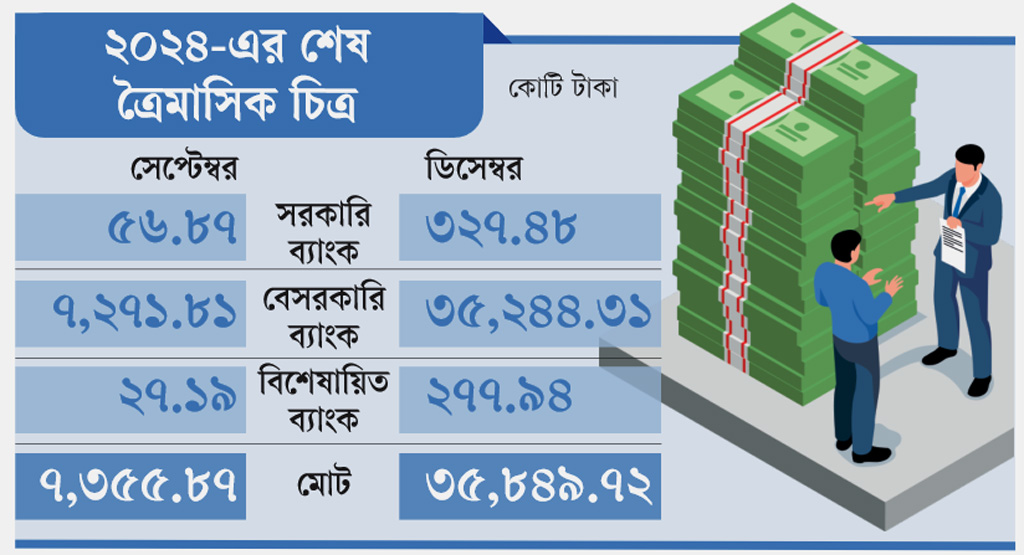

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের প্রথম ৯ মাসে তুলনামূলক কম পুনঃ তফসিল হলেও বছরের শেষ প্রান্তিকে হঠাৎ করে এই প্রবণতা তীব্র আকার ধারণ করে। অক্টোবর থেকে ডিসেম্বরের মধ্যে পুনঃ তফসিল হয়েছে ২০ হাজার ৭৩২ কোটি টাকার ঋণ, যেখানে জুলাই থেকে সেপ্টেম্বরের মধ্যে পুনঃ তফসিলের পরিমাণ ছিল ৭ হাজার ৩৫৬ কোটি টাকা। বছরের শেষ সময়ে মাত্র তিন মাসে পুনঃ তফসিলের অঙ্ক প্রায় তিন গুণ বেড়ে যায়।

বিশ্লেষকেরা বলছেন, ২০২২ সালে জাতীয় নির্বাচন সামনে রেখে কেন্দ্রীয় ব্যাংক ঋণ পুনঃ তফসিল নীতিমালা শিথিল করেছিল। তৎকালীন গভর্নর আব্দুর রউফ তালুকদারের নেতৃত্বে মাত্র ২ শতাংশ ডাউনপেমেন্টের বিনিময়ে ঋণ পুনঃ তফসিলের বিশেষ সুযোগ দেওয়া হয়। এই সুযোগে হাজার হাজার কোটি টাকার পুরোনো খেলাপি ঋণ ‘নিয়মিত’ দেখানোর চেষ্টা চলে। এখন দেখা যাচ্ছে, সেই পুনঃ তফসিল করা ঋণগুলোও আবার নতুন করে খেলাপিতে পরিণত হচ্ছে, ফলে ব্যাংকিং খাতের ঝুঁকি আরও বাড়ছে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও বিশিষ্ট অর্থনীতিবিদ ড. মইনুল ইসলাম মনে করেন, পুনঃ তফসিলের নামে খেলাপি ঋণ চাপা দিয়ে লাভ হবে না। তাঁর মতে, বারবার পুনঃ তফসিল করে যাঁরা টাকা লোপাট করেছেন, তাঁদের বিরুদ্ধে কঠোর ব্যবস্থা নিতে হবে। সম্পদ বাজেয়াপ্ত করে জনগণের টাকা ফিরিয়ে আনতে হবে। তবেই ব্যাংকের ওপর সাধারণ মানুষের আস্থা ফিরে আসবে।

ব্যাংকিং খাতের সংকট আরও স্পষ্ট হয়ে উঠেছে রাষ্ট্রমালিকানাধীন ও বেসরকারি ব্যাংকগুলোর পরিসংখ্যানেও। রাষ্ট্রমালিকানাধীন ব্যাংকগুলোর মোট বিতরণ করা ঋণের মধ্যে খেলাপির হার এখন ৪২ দশমিক ৮৩ শতাংশে দাঁড়িয়েছে, যা আগের তিন মাসের তুলনায় বেড়েছে। অন্যদিকে, বেসরকারি বাণিজ্যিক ব্যাংকগুলোর খেলাপি ঋণের হার ১৫ দশমিক ৬০ শতাংশে পৌঁছেছে, যা একইভাবে ঊর্ধ্বমুখী।

অতীতের তথ্য বলছে, ২০২৩ সালে ঋণ পুনঃ তফসিলের পরিমাণ পৌঁছেছিল রেকর্ড ৯১ হাজার ২২১ কোটি টাকায়, যেখানে ২০২২ সালে ছিল ৬৩ হাজার ৭২০ কোটি টাকা। তার আগের বছরগুলোতেও পুনঃ তফসিলের প্রবণতা কম ছিল না, তবে সাম্প্রতিক বছরগুলোতে এটি উদ্বেগজনক হারে বেড়েছে।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপিঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল করা হয়েছে মাত্র তিন মাসের ব্যবধানে।

ব্যাংকিং খাতসংশ্লিষ্টরা বলছেন, এতে সাময়িক স্বস্তি তৈরি হলেও পুনঃ তফসিলের এই প্রবণতা আসলে দীর্ঘ মেয়াদে সমস্যা আরও গভীর করছে। ঋণ পুনঃ তফসিলের পরও খেলাপি ঋণের বোঝা বেড়েই চলেছে। ডিসেম্বর শেষে ব্যাংকিং খাতে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা, যার মধ্যে খেলাপি ঋণের পরিমাণ ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা, অর্থাৎ বিতরণ করা মোট ঋণের প্রায় ২০ দশমিক ২ শতাংশ এখন খেলাপি।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের প্রথম ৯ মাসে তুলনামূলক কম পুনঃ তফসিল হলেও বছরের শেষ প্রান্তিকে হঠাৎ করে এই প্রবণতা তীব্র আকার ধারণ করে। অক্টোবর থেকে ডিসেম্বরের মধ্যে পুনঃ তফসিল হয়েছে ২০ হাজার ৭৩২ কোটি টাকার ঋণ, যেখানে জুলাই থেকে সেপ্টেম্বরের মধ্যে পুনঃ তফসিলের পরিমাণ ছিল ৭ হাজার ৩৫৬ কোটি টাকা। বছরের শেষ সময়ে মাত্র তিন মাসে পুনঃ তফসিলের অঙ্ক প্রায় তিন গুণ বেড়ে যায়।

বিশ্লেষকেরা বলছেন, ২০২২ সালে জাতীয় নির্বাচন সামনে রেখে কেন্দ্রীয় ব্যাংক ঋণ পুনঃ তফসিল নীতিমালা শিথিল করেছিল। তৎকালীন গভর্নর আব্দুর রউফ তালুকদারের নেতৃত্বে মাত্র ২ শতাংশ ডাউনপেমেন্টের বিনিময়ে ঋণ পুনঃ তফসিলের বিশেষ সুযোগ দেওয়া হয়। এই সুযোগে হাজার হাজার কোটি টাকার পুরোনো খেলাপি ঋণ ‘নিয়মিত’ দেখানোর চেষ্টা চলে। এখন দেখা যাচ্ছে, সেই পুনঃ তফসিল করা ঋণগুলোও আবার নতুন করে খেলাপিতে পরিণত হচ্ছে, ফলে ব্যাংকিং খাতের ঝুঁকি আরও বাড়ছে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও বিশিষ্ট অর্থনীতিবিদ ড. মইনুল ইসলাম মনে করেন, পুনঃ তফসিলের নামে খেলাপি ঋণ চাপা দিয়ে লাভ হবে না। তাঁর মতে, বারবার পুনঃ তফসিল করে যাঁরা টাকা লোপাট করেছেন, তাঁদের বিরুদ্ধে কঠোর ব্যবস্থা নিতে হবে। সম্পদ বাজেয়াপ্ত করে জনগণের টাকা ফিরিয়ে আনতে হবে। তবেই ব্যাংকের ওপর সাধারণ মানুষের আস্থা ফিরে আসবে।

ব্যাংকিং খাতের সংকট আরও স্পষ্ট হয়ে উঠেছে রাষ্ট্রমালিকানাধীন ও বেসরকারি ব্যাংকগুলোর পরিসংখ্যানেও। রাষ্ট্রমালিকানাধীন ব্যাংকগুলোর মোট বিতরণ করা ঋণের মধ্যে খেলাপির হার এখন ৪২ দশমিক ৮৩ শতাংশে দাঁড়িয়েছে, যা আগের তিন মাসের তুলনায় বেড়েছে। অন্যদিকে, বেসরকারি বাণিজ্যিক ব্যাংকগুলোর খেলাপি ঋণের হার ১৫ দশমিক ৬০ শতাংশে পৌঁছেছে, যা একইভাবে ঊর্ধ্বমুখী।

অতীতের তথ্য বলছে, ২০২৩ সালে ঋণ পুনঃ তফসিলের পরিমাণ পৌঁছেছিল রেকর্ড ৯১ হাজার ২২১ কোটি টাকায়, যেখানে ২০২২ সালে ছিল ৬৩ হাজার ৭২০ কোটি টাকা। তার আগের বছরগুলোতেও পুনঃ তফসিলের প্রবণতা কম ছিল না, তবে সাম্প্রতিক বছরগুলোতে এটি উদ্বেগজনক হারে বেড়েছে।

অর্থনীতির চলমান চাপ এবং রাজস্ব ব্যবস্থার দুর্বলতার কারণে সরকারি খরচ চালাতে আয়ের অন্যতম উৎসে বড় ধরনের টান পড়েছে। এর প্রভাব স্পষ্ট হয়ে উঠেছে রাজস্ব আদায়ে। এতে করে অর্থবছরের মাঝপথেই জাতীয় রাজস্ব বোর্ড (এনবিআর) বড় ঘাটতির মুখে পড়েছে।

২ ঘণ্টা আগে

এক সপ্তাহ না যেতেই আবারও দেশের বাজারে সোনার দামে রেকর্ড হয়েছে। এবার ভরিপ্রতি সোনার দাম সর্বোচ্চ ৪ হাজার ১৯৯ টাকা বাড়ানোর ঘোষণা এসেছে। ফলে ভালো মানের এক ভরি সোনার দাম বেড়ে দাঁড়াবে প্রায় ২ লাখ ৩৮ হাজার ৮৭৯ টাকা। এটিই দেশের বাজারে সোনার ভরির রেকর্ড দাম। সোনার নতুন এই দাম আগামীকাল মঙ্গলবার থেকে সারা দেশ

৪ ঘণ্টা আগে

এখন বিকাশ অ্যাপ থেকে গ্রাহক নিজেই বিকাশ টু ব্যাংক, সেভিংস, মোবাইল রিচার্জ ও পে বিল সেবাসংক্রান্ত অভিযোগ জানাতে পারবেন। সম্প্রতি বিকাশ অ্যাপে যুক্ত হয়েছে ‘সেলফ কমপ্লেইন্ট’ (ই-সিএমএস) সেবা। অভিযোগ জানানোর প্রক্রিয়া আরও সহজ, তাৎক্ষণিক ও কার্যকর করতেই এই উদ্যোগ নিয়েছে বিকাশ।

৬ ঘণ্টা আগে

শ্রম ও কর্মসংস্থান মন্ত্রণালয়ের দায়িত্বপ্রাপ্ত উপদেষ্টা ব্রিগেডিয়ার জেনারেল (অব.) ড. এম সাখাওয়াত হোসেন বলেছেন, আদালতের আদেশ মেনে নাসা গ্রুপের সম্পত্তি বিক্রি করে প্রতিষ্ঠানগুলোর শ্রমিকদের আইনানুগ বকেয়া বেতন ও সার্ভিস বেনিফিট পরিশোধের সিদ্ধান্ত নেওয়া হয়েছে।

১১ ঘণ্টা আগে