ক্রেডিট কার্ড নিয়ে বিশেষ আয়োজন

কার্ডেই লেনদেনের সহজ সমাধান

ক্রেডিট কার্ড—আপাতদৃষ্টে নেহাত চৌকো এক টুকরো প্লাস্টিক; অথচ জীবনযাত্রাকে বদলে দিয়েছে ব্যাপকভাবে। নগদ অর্থ বহনের ঝামেলা এড়িয়ে দ্রুত ও নিরাপদ লেনদেনের সুবিধা দেয় ক্রেডিট কার্ড। জরুরি প্রয়োজনের সময় নির্দিষ্ট অঙ্কের নগদ অর্থ তুলে দেয় হাতে। ক্রেডিট কার্ড শুধু দৈনন্দিন কেনাকাটায় ব্যবহৃত হচ্ছে না; বিল পরিশোধ, দেশ-বিদেশে অনলাইন পেমেন্ট, কিস্তিতে কেনা বা বিভিন্ন ছাড়ের সুবিধা পাওয়ার কাজেও লাগছে। সব মিলিয়ে এ সময়ের মানুষের খরচের অভ্যাস, আর্থিক ব্যবস্থাপনাসহ জীবনধারায় পরিবর্তন এনেছে এটি। এ বাস্তবতায় ক্রেডিট কার্ড এখন আর বিলাসিতা নয়। উচ্চবিত্ত তো বটেই, সচ্ছল মধ্যবিত্ত শ্রেণির জন্যও তা হয়ে উঠছে এক অপরিহার্য আর্থিক হাতিয়ার। সময়ের সঙ্গে তাল মিলিয়ে দেশে ক্রেডিট কার্ডের ব্যবহার দিন দিন বেড়ে চলেছে। দেশের সামগ্রিক অর্থনৈতিক প্রবৃদ্ধিতেও তা ভূমিকা রাখছে।

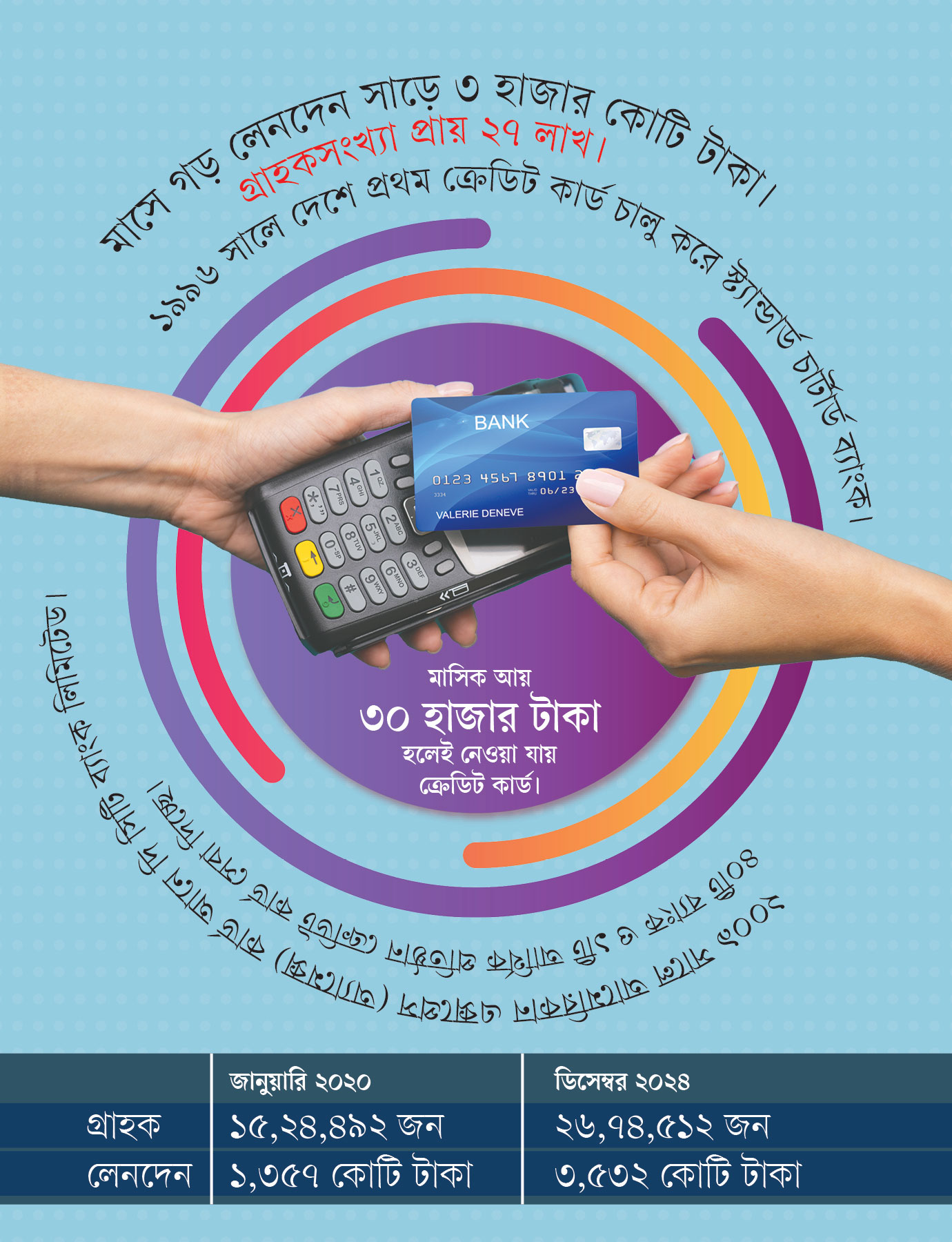

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, বিশ্বে প্রথম ক্রেডিট কার্ড চালু হয় ১৯৫০ সালে। আর বাংলাদেশে স্ট্যান্ডার্ড চার্টার্ড ব্যাংক ১৯৯৬ সালে প্রথম ক্রেডিট কার্ড চালু করে। এরপর বিভিন্ন ব্যাংক আন্তর্জাতিক ব্র্যান্ডের কার্ড সেবা নিয়ে আসে। এসব কার্ডের মধ্যে ভিসা, মাস্টারকার্ড, আমেরিকান এক্সপ্রেস, ডিসকভার, জেবিসি ও ইউনিয়ন পে উল্লেখযোগ্য। পরিসংখ্যান বলছে, ক্রেডিট কার্ড ব্যবহারকারীরা সবচেয়ে বেশি অর্থ ব্যয় করেন সুপারমার্কেট ও রিটেইল আউটলেটে।

বর্তমানে দেশে ক্রেডিট কার্ডের গ্রাহক ২৭ লাখ। প্রতি মাসে সাড়ে ৩ হাজার কোটি টাকার লেনদেন করছেন তাঁরা। করোনার পর থেকে ক্রেডিট কার্ডধারীর সংখ্যা প্রায় দ্বিগুণ হয়েছে—২০২০ সালে যেখানে এটি ছিল ১৫ লাখ ২৪ হাজার, ২০২৩ সালের ডিসেম্বরে তা বেড়ে দাঁড়ায় ২৬ লাখ ৭৪ হাজার ৫১২ জনে। একই সময়ের মধ্যে লেনদেনের অঙ্কও বেড়েছে—২০২০ সালে ১ হাজার ৩৫৭ কোটি টাকা থেকে ২০২৩ সালে ৩ হাজার ৫৩২ কোটি টাকায় দাঁড়িয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান আজকের পত্রিকা’কে বলেন, ‘ক্রেডিট কার্ড নগদ টাকার বিকল্প হিসেবে ব্যাপকভাবে গৃহীত হচ্ছে। এটি শুধু জীবনকে সহজ করছে না, বরং অর্থনীতিকেও ডিজিটাল কাঠামোর দিকে নিয়ে যাচ্ছে।’

ব্যাংকগুলো ক্রেডিট কার্ডের বাজার আরও সম্প্রসারণ করতে সচেষ্ট। মিউচুয়াল ট্রাস্ট ব্যাংকের কার্ড বিভাগের প্রধান আনোয়ার হোসেনের মতে, গ্রাহকদের সচেতনতা বাড়লে ও নীতিমালা কিছুটা শিথিল করা হলে ক্রেডিট কার্ডের ব্যবহার আরও বাড়বে। বর্তমানে প্রতি মাসে প্রায় ১ হাজার কোটি টাকার লেনদেন কিস্তিতে হয়, যেখানে ৭০ শতাংশ গ্রাহক নিয়মিত বিল পরিশোধ করেন। ক্রেডিট কার্ডে ব্যয়িত অর্থ নির্ধারিত সময়ের মধ্যে পরিশোধ করলে ৪৫ থেকে ৫৫ দিন পর্যন্ত সুদমুক্ত সুবিধা পাওয়া যায়।

নগদ টাকার বিকল্প, অনেক সুবিধা

ক্রেডিট কার্ড ধীরে ধীরে নগদ টাকার বিকল্প হয়ে উঠছে; বিশেষ করে ডিজিটাল ব্যাংকিংয়ের প্রসারের সঙ্গে সঙ্গে এর ব্যবহারও উল্লেখযোগ্যভাবে বেড়েছে। বর্তমানে ৪০টি ব্যাংক ও একটি আর্থিক প্রতিষ্ঠান এই সেবা দিচ্ছে। দেশজুড়ে ৫০ হাজার পয়েন্ট অব সেলস (পিওএস) ও ১৩ হাজার এটিএম বুথে ক্রেডিট কার্ড ব্যবহার করা সম্ভব। ফলে এখন বহু ক্ষেত্রে নগদ অর্থ বহনের ঝামেলা ছাড়া লেনদেন করা যাচ্ছে। নিরাপত্তার দিক থেকে চিন্তা করলে এটি এক বিরাট সুবিধা। আন্তর্জাতিক লেনদেন ও অনলাইন কেনাকাটায় ক্রেডিট কার্ড দিচ্ছে ক্যাশব্যাক, ডিসকাউন্ট ও রিওয়ার্ড পয়েন্টের সুবিধা। পাশাপাশি সুদমুক্ত সময় ও কিস্তিতে পরিশোধের সুবিধা এটিকে আরও জনপ্রিয় করে তুলছে। নগদহীন লেনদেনের আরেকটি দিক হলো ব্যবহারকারীর অভ্যাসের পরিবর্তন। এর ফলে ডিজিটাল ওয়ালেটে ভার্চুয়াল কার্ড দিয়েও স্মার্টফোনের মাধ্যমে কেনাকাটা করা সম্ভব হচ্ছে। দ্রুত প্রসারমাণ এই ব্যবস্থায় ক্রেডিট ছাড়াও ডেবিট, প্রিপেইড ও অন্যান্য কার্ডেও লেনদেনের সুবিধা রয়েছে, যা ভিসা, মাস্টারকার্ড, আমেরিকান এক্সপ্রেস বা ডিসকভার নেটওয়ার্কের অন্তর্ভুক্ত।

ব্যবহারে যে চ্যালেঞ্জ

ক্রেডিট কার্ড ব্যবহারের কিছু চ্যালেঞ্জ রয়েছে। এগুলোর মধ্যে রয়েছে নগদ টাকা যাচ্ছে না ভেবে অতিরিক্ত খরচের প্রবণতা এবং নির্ধারিত সময়ের মধ্যে বিল পরিশোধ না করার কারণে উচ্চ সুদের হার। এসব কারণে কেউ কেউ মনে করেন, ক্রেডিট কার্ড শুধু উচ্চবিত্তদের ব্যাপার। এর ব্যবহারে ঋণের ফাঁদে পড়তে হতে পারে। সুদের হার আগের ২০ শতাংশ থেকে কিছুটা বাড়িয়ে ২০২৫ সালের জানুয়ারি থেকে ২৫ শতাংশ নির্ধারণ করা হয়েছে। মনে রাখা দরকার, সময়মতো ক্রেডিট কার্ডের বিল পরিশোধ করলে সুদ নেওয়া হয় না। সংশ্লিষ্ট অভিজ্ঞজনেরা মনে করেন, সচেতন ও পরিকল্পিত ব্যবহারের মাধ্যমে ক্রেডিট কার্ডকে একটি কার্যকর আর্থিক টুলে রূপান্তর করা সম্ভব, যা ভোক্তাদের জন্য উপকারী হবে।

বাড়তি নিরাপত্তা

ক্রেডিট কার্ডের অন্যতম বড় সুবিধা হচ্ছে নিরাপত্তা। নগদ টাকার তুলনায় এটি অনেক বেশি নিরাপদ। কারণ, চুরি বা জালিয়াতির ঝুঁকি কম। ব্যাংকগুলোর উন্নত নিরাপত্তাব্যবস্থার কারণে (যেমন চিপযুক্ত কার্ড, ওটিপি ও পিন নম্বর) এতে ঝুঁকিহীন লেনদেন নিশ্চিত করা যায়। কার্ড হারিয়ে গেলে দ্রুত তা বন্ধ করে (ব্লক করা) দেওয়া সম্ভব। এর ফলে জালিয়াতির আশঙ্কা কমে যায়। ডেবিট কার্ডের তুলনায় ক্রেডিট কার্ডের নিরাপত্তাব্যবস্থা বেশি উন্নত।

কীভাবে পাওয়া যায় ক্রেডিট কার্ড

বাংলাদেশে ক্রেডিট কার্ড পেতে হলে কিছু নির্দিষ্ট যোগ্যতা থাকতে হয়। এ জন্য নির্দিষ্ট কিছু শর্ত পূরণ করা লাগে। মাসিক আয় ৩০ হাজার টাকা হলে ব্যাংক থেকে নির্দিষ্ট অঙ্কের ক্রেডিট লিমিট পাওয়া যায়। আবেদনকারীর জাতীয় পরিচয়পত্র, ব্যাংক হিসাব, ট্রেড লাইসেন্স (যদি ব্যবসায়ী হন), বিআইএন ও টিআইএন নম্বর প্রয়োজন হয়। চাকরিজীবীদের ক্ষেত্রে ছয় মাসের চাকরির স্থায়িত্ব দরকার হয়।

ব্যবহারে যে সতর্কতা জরুরি

ক্রেডিট কার্ড ব্যবহারের নিরাপত্তা নিশ্চিত করতে কিছু সতর্কতা মেনে চলা জরুরি। প্রযুক্তি বিশেষজ্ঞরা জানান, প্রতারণা থেকে রক্ষা পেতে শুধু বিশ্বস্ত ওয়েবসাইটে লেনদেন, এইচটিটিপিএস এনক্রিপশন চেক ও টু স্টেপ ভেরিফিকেশন চালু রাখা উচিত। ওয়ান-টাইম পাসওয়ার্ড (ওটিপি) ব্যবহার, পাবলিক ওয়াই-ফাই এড়িয়ে চলা এবং ব্যক্তিগত ও কার্ডের সব তথ্য গোপন রাখা গুরুত্বপূর্ণ। বিল পরিশোধের নির্দিষ্ট তারিখ মেনে চলা, সুদের হার ও ফি সম্পর্কে সচেতন থাকা প্রয়োজন। এ ছাড়া অনলাইনে বা মেসেজে সন্দেহজনক কিছু দেখলে দ্রুততম সময়ে ব্যাংকের সঙ্গে যোগাযোগ করতে হবে।

আরও খবর পড়ুন: