রোববার, ১৪ জুন ২০২৬

ভবিষ্যৎ আয়ের এক অপার সম্ভাবনার দুয়ার হলো বিমা—যাকে সংকটকালে নির্ভেজাল এক বিশ্বস্ত সঙ্গী বলা যায়। বিশ্বজুড়ে তাই বিমার প্রতি মানুষের আকর্ষণ যেন অদম্য স্রোতের মতো ক্রমাগত বাড়ছে। অথচ এই ঢেউ বাংলাদেশে এসে যেন থমকে যায়। এর পেছনে লুকিয়ে আছে আস্থাহীনতার গভীর এক অন্ধকার।

দেশের বিমা কোম্পানিগুলোর দাবি নিষ্পত্তির অদক্ষতা আর সেবার সীমাবদ্ধতা মানুষের মনে গেঁথে দিয়েছে এক কঠিন অনীহা। বিমার নামে প্রতিশ্রুতির সেই আকাশ, যা বিপদের সময় ভরসার ছায়া হওয়ার কথা, সেখানে আজ প্রমাণের অভাবে জমেছে সংশয়ের মেঘ। এমনই বাস্তবতায় দেশের মানুষের বিমার প্রতি অনাগ্রহ যেন এক নিঃশব্দ প্রতিবাদ, যা সবার জন্যই বড় চিন্তার বিষয়।

সামগ্রিক অর্থনীতির বুননে বিমা খাত যেন এক অনুচ্চারিত সুর, যা এখনো নিজেকে উচ্চকণ্ঠে প্রকাশ করতে পারেনি। দেশের সাম্প্রতিক অগ্রগতি যতটা প্রশংসনীয়, ততটাই বিমা খাতের থমকে থাকা অগ্রযাত্রা যেন এক মৃদু হাহাকার। বৈশ্বিক প্রেক্ষাপটে যেখানে বিমা খাত অর্থনীতির ছন্দকে শক্তি জোগায়, বিশ্ব জিডিপিতে যেখানে এর অবদান ৬ দশমিক ৭ শতাংশ, সেখানে বাংলাদেশের চিত্র যেন আকাশ আর পাতালের দূরত্ব। দেশের জিডিপিতে বিমার অংশ মাত্র শূন্য দশমিক ৪৫ শতাংশ—এ যেন অপার সম্ভাবনার এক চুপচাপ দরজা, যা খুলে যাওয়ার অপেক্ষায় রয়েছে। এ বাস্তবতা শুধু পরিসংখ্যানের ভাষা নয়, বরং একটি খাতের নিজের সীমাবদ্ধতা পেরিয়ে আলোয় আসার সংগ্রামের গল্প।

জাতীয় বীমা নীতি, ২০১৪ ছিল এক স্বপ্নময় অভিযাত্রার সূচনা, যার লক্ষ্য ছিল দেশের প্রতিটি জীবন ও সম্পদকে নিরাপত্তার মায়াবৃত্তে আবদ্ধ করা। সেই নীতিতে জ্বলজ্বল করছিল এক সাহসী প্রতিশ্রুতি—২০২১ সালের মধ্যে জিডিপিতে বিমা খাতের অবদান ৪ শতাংশে উন্নীত করা। কিন্তু বাস্তবতা যেন অন্য এক গল্প বলে। সেই স্বপ্ন আজও দূরের মেঘের মতো অধরা, যার কেবল ছায়াটুকু আমরা স্পর্শ করতে পেরেছি। বিমা খাতের এই অপূর্ণ অগ্রযাত্রা আমাদের জাতীয় অঙ্গীকার ও বাস্তবতার মধ্যবর্তী শূন্যতাকে চোখে আঙুল দিয়ে দেখিয়ে দেয়।

দেশে বিমা খাতের সংকট ও সীমাবদ্ধতা স্বীকার করেছেন বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের সাবেক চেয়ারম্যান শফিকুর রহমান পাটোয়ারী। একই সঙ্গে আজকের পত্রিকার সঙ্গে আলাপকালে মতামত জানিয়ে বলেছেন, জনবহুল এই দেশে বিমা খাতে অবদান কয়েক গুণ বাড়ত, যদি কোম্পানিগুলো বিমা দাবি পরিশোধ করত।

জেনিথ ইসলামী লাইফ ইনস্যুরেন্সের সিইও এস এম নুরুজ্জামান আজকের পত্রিকাকে বলেন, বিমা খাতের পুনর্জাগরণে সবার আগে দ্রুত দাবি নিষ্পত্তির ব্যবস্থা নিতে হবে, যা গ্রাহকের আস্থা ফিরিয়ে আনবে। এ জন্য বড় ধরনের সংস্কার অপরিহার্য। অন্তর্বর্তী সরকারের সময়ে এটি বাস্তবায়িত হলে বেশি ফলপ্রসূ হবে; কারণ, রাজনৈতিক সরকারের পক্ষে এটি বাস্তবায়ন জটিল।

বিমার যাত্রার ইতিবৃত্ত

বিমার শিকড় খ্রিষ্টপূর্ব ১৭৫০ সালের ব্যাবিলনীয় সভ্যতায় নিহিত। সে সময় নাবিকেরা সমুদ্রযাত্রার ঝুঁকি মোকাবিলায় জাহাজের বিপরীতে ঋণ নিতেন। যাত্রা সফল হলে সুদসহ ঋণ পরিশোধ করতেন, আর জাহাজ ডুবে গেলে ঋণ মওকুফ হতো। এভাবেই জন্ম নেয় বিমার প্রাচীন ধারণা। উপমহাদেশে শুরু ব্রিটিশ শাসনকাল থেকে। ১৯৭২ সালে বাংলাদেশে সব বিমা কোম্পানি জাতীয়করণ করা হয়, এবং জীবনবিমা ও সাধারণ বিমার জন্য পৃথক চারটি কোম্পানিকে অনুমোদন দেওয়া হয়। ১৯৭৩ সালে বিমা করপোরেশন আইন পাসের মধ্য দিয়ে জীবন বীমা করপোরেশন ও সাধারণ বীমা করপোরেশন প্রতিষ্ঠা করে তাদের ওপর ব্যবসার দায়িত্ব অর্পণ করা হয়।

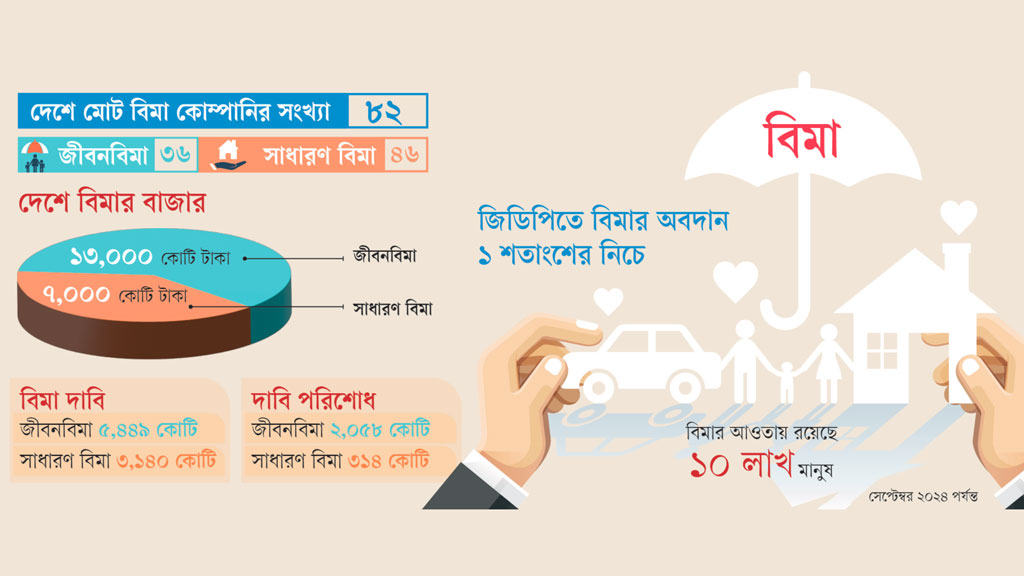

১৯৮৪ সালে আইন সংশোধনের মাধ্যমে বেসরকারি খাতকে বিমা ব্যবসার সুযোগ দেওয়া হয়। ১৯৮৫ সালে ন্যাশনাল লাইফ ও গ্রিন ডেলটা ইনস্যুরেন্স প্রথম অনুমোদন পায়। এরপর পাঁচ দফায় আরও ৭৮টি কোম্পানি অনুমোদন লাভ করে। বর্তমানে দেশের ৮২টি বিমা কোম্পানির মধ্যে ২টি সরকারি এবং ৮০টি বেসরকারি। বেসরকারি কোম্পানির মধ্যে ৩৫টি জীবনবিমা এবং ৪৫টি সাধারণ বিমা কোম্পানি রয়েছে।

যদি বিমা কোম্পানিগুলো সঠিক সময়ে বিমা দাবি পরিশোধ করে, তবে এ খাতের সমস্যার প্রায় ৭০% সমাধান হয়ে যাবে। মো. মাইন উদ্দিন অধ্যাপক, ব্যাংকিং অ্যান্ড ইনস্যুরেন্স বিভাগ, ঢাবি

যেসব সমস্যায় বিমা খাতের সর্বনাশ

জীবন ও সম্পদের ঝুঁকি কমাতে দেশেও চালু রয়েছে জীবনবিমা ও সাধারণ বিমার দুই পরিপূরক ধারা। তবে এই দুই শাখার মাঝেই লুকিয়ে আছে আস্থার সংকটের গভীর এক ক্ষত। খাতসংশ্লিষ্টদের পর্যবেক্ষণে মোটাদাগে ৫ সমস্যা চিহ্নিত হয়েছে। এগুলো হলো অনিষ্পন্ন বিমা দাবি, গ্রাহকের ভোগান্তি ও হয়রানি, তামাদি প্রবণতা বৃদ্ধি, নন-লাইফে অতিরিক্ত কমিশন এবং গ্রাহকের টাকা লোপাটের মানসিকতা। বিশেষ করে জীবনবিমা যেন প্রতিশ্রুতির একটি ভঙ্গুর সেতু, যেখানে দাবি পরিশোধের বদলে গ্রাহকেরা বছরের পর বছর ভোগান্তির ঘূর্ণিপাকে আটকে থাকেন। অন্যদিকে, সাধারণ বিমা খাত বাকিতে ব্যবসা, অতিরিক্ত কমিশন এবং অনৈতিক প্রতিযোগিতার মতো সমস্যায় নিমজ্জিত। ফল—বেশির ভাগ গ্রাহক শুরু করা কিস্তিগুলো মাঝপথেই থামিয়ে দেন, এই অবস্থায় যে কিস্তিগুলো তিনি পরিশোধ করেছেন, তার লাভ তো দূরের কথা, আসল তুলেও পকেটে আনার সুযোগ থাকে না। উল্টো তামাদি কোটায় তা হারিয়ে যায়। আবার যাঁরা নিয়মিত প্রিমিয়াম দিয়ে মেয়াদ পূর্ণ করেন, তাঁরাও দাবি পরিশোধের জটিল প্রক্রিয়ায় নাকাল হন। অর্থাৎ বিমা খাতে মোটাদাগে কাঠখড় পোড়ানোর এই বাস্তবতা বিমা খাতকে মানুষের আস্থার কক্ষপথ থেকে দূরে ঠেলে দিয়েছে, যা শুধরে দেওয়া এখন সময়ের দাবি।

এ বিষয়ে বিমা কোম্পানির নির্বাহীদের সংগঠন বাংলাদেশ ইনস্যুরেন্স ফোরামের প্রেসিডেন্ট বি এম ইউসুফ আলী বলেন, মূলত এসব কারণে এখন পর্যন্ত জিডিপিতে খাতটির অবদান ১ শতাংশের নিচে। বিমার প্রতি সাধারণ মানুষের আস্থা বাড়াতে হলে যথাসময়ে দাবির নিষ্পত্তি নিশ্চিত করতে হবে।

ন্যাশনাল লাইফ ইনস্যুরেন্সের মুখ্য নির্বাহী কর্মকর্তা মো. কাজিম উদ্দিন বলেন, বিমা সেবামূলক পেশা হলেও কোম্পানিগুলোর সেই মানসিকতা লালন করে কম। ফলে হয়রানি, ভোগান্তি নিয়েই চলতে হচ্ছে।

বাংলাদেশ ইনস্যুরেন্স ফোরামের যুগ্ম সাধারণ সম্পাদক এস এম নুরুজ্জামান বলেন, ‘তামাদি পলিসির গ্রাহক টাকা পান না। বিষয়টি অন্যদের কাছে নেতিবাচক বার্তা দেয়।

গ্রিন ডেলটা ইনস্যুরেন্স কোম্পানির সিইও ফারজানা চৌধুরী বলেন, নন-লাইফ বিমা খাতে অতিরিক্ত কমিশন প্রদান এবং বাকিতে ব্যবসা করার প্রবণতা বিভিন্ন সমস্যার সৃষ্টি করছে। আর সংশ্লিষ্ট ব্যক্তিরা জানিয়েছেন, এসব কারণে বিমা ব্যবসায় নানা উপায়ে দুর্নীতি ও অনিয়ম জেঁকে বসেছে; যার মূল উদ্দেশ্যই থাকে গ্রাহকের টাকা মেরে দেওয়া।

বিমা সম্পর্কে সচেতনতা বৃদ্ধি, গ্রাহককে সঠিক পণ্য প্রদান, দাবি নিষ্পত্তি, কর্মীদের দক্ষতার উন্নয়ন ঘটলে আছে সম্ভাবনাও। আলা আহমদ সিইও, মেটলাইফ বাংলাদেশ

এ বিষয়ে আইডিআরএর চেয়ারম্যান এম আসলাম আলম জানান, বিদ্যমান সমস্যাগুলো দূর করা যাচ্ছে না বলেই খাতটি এখন ক্রান্তিকালের মুখোমুখি। তবে এখন সরকার সমস্যাগুলো চিহিত করেছে। পর্যায়ক্রমে সেগুলোর উন্নয়নে পরিকল্পিতভাবে কাজও শুরু হয়েছে। এর মধ্য দিয়েই বিমা খাতে আগামীর সম্ভাবনা প্রতিফলিত হবে বলে দাবি করেন তিনি।

দেশে বিমার বাজার যত বড়

বিমার বাজার কত বড়, সেটি নির্ধারিত হয় খাতটির উন্নয়ন মানদণ্ড কেমন, তার ওপর। সেটি পরিমাপ করতে বিমায় কেমন পেনিট্রেশন বা অনুপ্রবেশ ঘটল এবং তার ঘনত্বের ধারণা প্রয়োজন হয়। পেনিট্রেশন হার নির্ধারিত হয় মোট প্রিমিয়াম আয়কে মোট জিডিপির সঙ্গে তুলনা করে, আর বিমার ঘনত্ব পরিমাপ হয় জনসংখ্যার ভিত্তিতে। ২০২৩ সালে বাংলাদেশে বিমায় অনুপ্রবেশ ছিল ০.৬০ শতাংশ, যা ২০২৪ সালেও অপরিবর্তিত ছিল। সেই অনুযায়ী আইডিআরএ প্রতিবেদন থেকে দেশে ২০২৪ সালের সেপ্টেম্বর পর্যন্ত ২০ হাজার কোটি টাকার বিমা বাজার গড়ে ওঠার খবর পাওয়া যায়। এর মধ্যে ১৩ হাজার কোটি টাকা জীবনবিমার বাজার; বাকি ৭ হাজার কোটি টাকার বাজার রয়েছে সাধারণ বিমা কোম্পানিগুলোর। যেখানে দেশীয় কোম্পানির তুলনায় বিদেশি কোম্পানির দাপট দেখা যায়। অর্থাৎ অংশীদারত্বের বিবেচনায় বড় অবদান রাখছে বহুজাতিক কোম্পানি মেটলাইফ, এরপরই রয়েছে দেশীয় কোম্পানি ন্যাশনাল লাইফ, ডেলটা লাইফ এবং পপুলার লাইফ ইনস্যুরেন্স কোম্পানি।

এ বিষয়ে মেটলাইফ বাংলাদেশের মুখ্য নির্বাহী কর্মকর্তা (সিইও) আলা আহমদ বলেন, বাংলাদেশে এখনো অনেক মানুষ বিমার আওতায় আসেনি এবং এর মূল কারণ হলো বিমার উপকারিতা সম্পর্কে সচেতনতার অভাব। অনেকে শুধু নেতিবাচক মন্তব্যের ভিত্তিতে বিমা করেন না। তাই বিমা সম্পর্কে সচেতনতা বাড়ানো, সঠিক সময়ে বিমা দাবি পরিশোধ করা, বিমাকর্মীদের দক্ষতা উন্নয়ন এবং গ্রাহকদের উপযুক্ত বিমাপণ্য দেওয়াটা জরুরি।

সাধারণ বিমার বাজার বাড়াতে করণীয় জানিয়ে বিআইএ প্রেসিডেন্ট নাসির উদ্দিন আহমেদ বলেন, বাংলাদেশে থার্ড পার্টি বিমা পুনরায় চালু করার এবং বিমা পরিকল্পনা সঠিকভাবে অ্যাকচুয়ারির মাধ্যমে মূল্যায়নের সময় এসেছে। এ ছাড়া কমিশন সম্পূর্ণভাবে বন্ধ করার এবং ব্যাংকাস্যুরেন্স গাইডলাইনের সীমা খোলার ওপর জোর দিলে বিমার বাজার আরও বড় হবে।

পর্বত সমতুল্য বিমা দাবি

২০২৪ সালের জুলাই থেকে সেপ্টেম্বর পর্যন্ত ৮২টি বিমা কোম্পানির গ্রাহকদের বিমা দাবির পরিমাণ ছিল ৮ হাজার ৫৮৯ কোটি ২৪ লাখ টাকা। এর মধ্যে জীবনবিমার দাবি ছিল ৫ হাজার ৪৪৮ কোটি ৮১ লাখ টাকা এবং সাধারণ বিমার ৩ হাজার ১৪০ কোটি ৪২ লাখ টাকা।

আইডিআরএর তথ্য অনুযায়ী, ৩৬টি কোম্পানির বিমা দাবির পরিমাণ ৫ হাজার ৪৪৮ কোটি ৮১ লাখ টাকা, যার মধ্যে ২ হাজার ৫৮ কোটি ৪৯ লাখ টাকা পরিশোধ করা হয়েছে। তবে ৩ হাজার ৩৯০ কোটি ৩২ লাখ টাকা এখনো নিষ্পত্তি হয়নি। দাবি পরিশোধ না করার শীর্ষে রয়েছে পদ্মা ইসলামী লাইফ ইনস্যুরেন্স, যাদের ৯৯.১৯ শতাংশই পরিশোধ হয়নি। সানফ্লাওয়ার লাইফ ইনস্যুরেন্স পরিশোধ করেছে ১.১৯ শতাংশ এবং ফারইস্ট ইসলামী লাইফ ১.৪৯ শতাংশ দাবি পরিশোধ করেছে। বায়রা লাইফ ১.৫৪%, গোল্ডেন লাইফ ২.১৮%, প্রগ্রেসিভ লাইফ ৪.৭০%, সানলাইফ ১০.৪২%, আস্থা লাইফ ১৪% এবং হোমল্যান্ড লাইফ ১৫% দাবি পরিশোধ করেছে। অর্থাৎ এসব কোম্পানি গ্রাহকদের দাবির টাকা বড় অংশই পরিশোধ না করে অনিয়মের মাধ্যমে তা আত্মসাৎ করছে।

বর্তমান সমস্যাগুলো চিহ্নিত করা হয়েছে এবং পরিকল্পিত উন্নয়ন উদ্যোগ বাস্তবায়নের মাধ্যমে অচিরে খাতটির সম্ভাবনা উন্মোচিত হবে। এম আসলাম আলম চেয়ারম্যান, আইডিআরএ

২০২৪ সালের জুলাই থেকে সেপ্টেম্বর প্রান্তিকে ৪৬টি নন-লাইফ বিমা কোম্পানি ১৬ হাজার ৮৮৬টি বিমা দাবি পরিশোধ করেনি। এই প্রান্তিকে কোম্পানিগুলোর মধ্যে মোট ৩ হাজার ১৪০ কোটি ৪২ লাখ ৯৮ হাজার ৪৬৩ টাকার বিমা দাবি উত্থাপন হয়েছিল। এর মধ্যে মাত্র ৩১৪ কোটি ৫৮ লাখ ১৩ হাজার ৫৭৭ টাকার দাবি পরিশোধ করা হয়েছে, অর্থাৎ ২ হাজার ৮২৫ কোটি ৮৪ লাখ ৮৪ হাজার ৮৮৬ টাকা পরিশোধ হয়নি। সুতরাং মাত্র ১০% বিমা দাবি পরিশোধ করা হয়েছে।

সাধারণ বিমা কোম্পানিগুলোর মধ্যে বিমা দাবি পরিশোধ না করার শীর্ষে রয়েছে ঢাকা ইনস্যুরেন্স লিমিটেড, যাদের ৯৯.৮৬% দাবিই পরিশোধ হয়নি। সিকদার ইনস্যুরেন্স কোম্পানি ৯৯.৮১% দাবি পরিশোধ করেনি এবং পিপলস ইনস্যুরেন্স কোম্পানি ৯৭.৩৩% দাবি পরিশোধ করেনি। নর্দার্ন ইনস্যুরেন্স কোম্পানি ৯৭.১৮%, গ্রিন ডেলটা ইনস্যুরেন্স ৯৭.৬৬%, বাংলাদেশ সাধারণ বিমা করপোরেশন ৯৫.২৫%, প্রগতি ইনস্যুরেন্স ৯৭% এবং বাংলাদেশ ন্যাশনাল ইনস্যুরেন্স কোম্পানি প্রায় ৯০% বিমা দাবি পরিশোধ করেনি।

এ বিষয়ে জানতে চাইলে ঢাকা বিশ্ববিদ্যালয়ের ব্যাংকিং অ্যান্ড ইনস্যুরেন্স বিভাগের অধ্যাপক মো. মাইন উদ্দিন আজকের পত্রিকাকে বলেন, যদি বিমা কোম্পানিগুলো সঠিক সময়ে বিমা দাবি পরিশোধ করে, তবে এ খাতের সমস্যার প্রায় ৭০% সমাধান হয়ে যাবে। বাকি ২০-৩০% সমস্যা শুধু সময়ের সঙ্গেই ধীরে ধীরে সমাধান হবে, যখন সঠিক ব্যবস্থা ও সংস্কার আসবে।

সম্ভাবনার ন্যূনতম পর্যায়ে

বাংলাদেশ ইনস্যুরেন্স ফোরামের (বিআইএফ) তথ্যমতে, বিমা খাতে প্রত্যক্ষ ও পরোক্ষভাবে ১০ লাখ মানুষের কর্মসংস্থান সৃষ্টি হয়েছে। এর মধ্যে ৩৫টি জীবনবিমা কোম্পানির মাধ্যমে ৭-৮ লাখ মানুষের কর্মসংস্থান হয়েছে। আর ৪৫টি বিমা কোম্পানির মাধ্যমে কর্মসংস্থান হয়েছে ২-৩ লাখ মানুষের।

তবে বাংলাদেশ ইনস্যুরেন্স অ্যাসোসিয়েশনের (বিআইএ) প্রেসিডেন্ট নাসির উদ্দিন আহমেদ (পাভেল) বিশ্বাস করেন, যদি বিমা কোম্পানিগুলো সঠিক সেবা প্রদান এবং যথাযথ দাবি নিষ্পত্তির উদ্যোগ গ্রহণ করত, তবে বিমা খাতে এক নতুন ইতিবাচক গতি সৃষ্টি হতো।

বিকাশে চার উপায়

সংশ্লিষ্ট ব্যক্তিরা করণীয় হিসেবে তিন উপায় বলেছেন। প্রথমত, প্রয়োজনে অভিযুক্ত কোম্পানির সব সম্পদ বিক্রি করে দাবি নিষ্পত্তি; দ্বিতীয়ত, যেসব কোম্পানি বিমা দাবি পরিশোধ করছে না, তাদের শাস্তি আওতায় আনা; তৃতীয়ত, যারা দাবি পরিশোধ না করবে, তাদের নতুন পলিসি বিক্রি বন্ধ করে দেওয়া। চতুর্থত, প্রয়োজনে বাংলাদেশ ব্যাংকের মতো টাকা ছাপিয়ে গ্রাহকের দাবি নিষ্পত্তির উদ্যোগ নেওয়া।

দীর্ঘদিন ধরে প্রবৃদ্ধিনির্ভর অর্থনীতি থেকে উদ্ভাবন, দক্ষতা, প্রযুক্তি ও টেকসই উন্নয়নভিত্তিক অর্থনীতিতে উত্তরণের কথা বলা হলেও বাস্তবে সে ধরনের উদ্যোগ ছিল সীমিত। এবার সেই পরিবর্তনের বার্তা দিয়ে ২০২৬-২৭ অর্থবছরের প্রস্তাবিত বাজেটে ১০টি নতুন কর্মসূচি ও তহবিলের ঘোষণা দিয়েছে সরকার।

৩ ঘণ্টা আগে

দৃষ্টিনন্দন ডিজাইনে তৈরি ৫০ মেগাপিক্সেলের প্রাইমারি ক্যামেরার ফোনটিতে থাকছে ৬ ন্যানোমিটারের মিডিয়াটেক ডাইমেনসিটি-৭১০০ ৫জি প্রসেসর। ফলে এই ফোনের সার্বিক পারফরমেন্স হবে দারুণ। এই স্মার্টফোনে আরও আছে ১৬ জিবি র্যাপিড মেমোরিসহ বিশাল স্টোরেজ ও দ্রুতগতির চার্জিং সুবিধার শক্তিশালী ব্যাটারিসহ...

৮ ঘণ্টা আগে

মালয়েশিয়ার রাজধানী কুয়ালালামপুরে অনুষ্ঠিত ‘২৭তম এশিয়াওয়ান আসিয়ান সামিটে’ (AsiaOne ASEAN Summit) আন্তর্জাতিক স্বীকৃতি পেয়েছে ল্যাবএইড ক্যানসার হাসপাতাল অ্যান্ড সুপার স্পেশালিটি সেন্টার। অনুষ্ঠানে প্রতিষ্ঠানটিকে ‘গ্রেটেস্ট ব্র্যান্ডস ২০২৬’ এবং হাসপাতালটির ব্যবস্থাপনা পরিচালক সাকিফ শামীমকে...

১৩ ঘণ্টা আগে

প্রস্তাবিত ২০২৬-২৭ অর্থবছরের ৯ লাখ ৩৮ হাজার কোটি টাকার বাজেটকে সামগ্রিকভাবে শিল্প, বিনিয়োগ ও কর্মসংস্থানবান্ধব হিসেবে বর্ণনা করেছে ব্যবসায়ীদের শীর্ষ সংগঠন এফবিসিসিআই। তবে সংগঠনটি সতর্ক করে বলেছে, এই বিশাল বাজেট বাস্তবায়ন করা ‘অসম্ভব না হলেও’ উচ্চ মূল্যস্ফীতি, রাজস্ব আহরণ এবং ব্যাংকিং খাত থেকে...

১৩ ঘণ্টা আগে